por Trade | jun 29, 2022 | Fusões e Aquisições

Durante a fusão ou aquisição de uma empresa e a união de duas culturas distintas, aprendi que as verdades nunca são absolutas

Nenhum ponto de vista consegue abranger toda a verdade. Muito menos em um processo de fusão ou aquisição. Quando escutei numa reunião “os colaboradores precisam pensar com cabeça de dono”, meu ritmo cardíaco aumentou. Uma antiga parábola indiana conta a história de um grupo de cegos, que se depara, pela primeira vez, com um elefante. Na tentativa de descrevê-lo para os demais, cada um dos homens toca em uma parte diferente do corpo do animal, seja tromba, rabo ou orelhas. Apoiados em sua própria experiência, julgam ter a resposta certa para aquele enigma, desprezando o que os outros afirmam. O resultado é fácil de prever: muita discussão e nenhum consenso.

A moral da história é bem conhecida por qualquer um do mercado corporativo: fala da tendência humana de impor uma verdade, com base em experiências subjetivas e limitadas. Ao mesmo tempo em que experiências vividas por outras pessoas são deixadas em segundo plano. Experiências que, vejam só, podem ser igualmente verdadeiras.

O desafio é mesclar culturas

Quem já viveu um processo de fusão ou aquisição, vai compreender melhor o paralelo que me arrisco a fazer com a parábola. Um dos grandes dilemas, após contrato assinado, é como realizar a integração de duas culturas corporativas distintas da melhor maneira. Não é segredo que o erro de muitas organizações, no momento da aquisição de novas empresas, é colocar as questões financeiras e contratuais acima de temas relacionados às diferenças culturais entre os negócios. Para ser sucinta: números acima de pessoas. Nessa matemática, num determinado momento, a conta não fecha.

Nos processos em que uma empresa global adquire uma empresa local, como aquele em que ajudei a implementar, o choque cultural pode ser ainda maior. Quem assistiu ao premiado documentário “Indústria Americana” teve uma ideia do quanto o conflito de culturas dentro de uma organização é capaz de determinar o fracasso de um negócio, seja ele qual for. No filme, a cultura organizacional e condições de trabalho de uma bilionária companhia de vidros tinha relação direta com seu país de origem, a China. A questão é que a empresa estava localizada no interior de Ohio, nos Estados Unidos.

O processo de aquisição em que estive envolvida não abordava conflitos tão extremos como os retratados no documentário. Mas certas divergências eram contrárias ao que eu acreditava, não só como líder, mas também como ser humano.

Um dos pontos discordantes na época da fusão era relacionado à diversidade. Em uma das reuniões com o novo board, questionei por que o tema não estava dentro das prioridades da empresa. Se o objetivo de negócios é engajar pessoas e fazer com que elas invistam seu tempo e seu dinheiro no seu produto, nada mais natural que as pessoas do lado de dentro, seus colaboradores, reflitam a nossa sociedade. Como resposta, ouvi “nossa prioridade atual são: resultado financeiro e produtos.”

Importante enfatizar que 100% dessa liderança (formada pelos profissionais da empresa comprada) eram homens brancos, 40+, heteros, que tiveram a oportunidade e o privilégio de estudar nas melhores universidades do Brasil. Eles deixaram muito claro que não renunciariam aos “top performances” em prol da diversidade, mesmo todos sabendo que não estávamos nem perto de chegar a índices mínimos de representatividade. Principalmente no que se dizia respeito à raça.

Diversidade gera lucro. Empresas com maior pluralidade em suas equipes e, portanto, com maior capacidade de inovação, alcançam resultados até 21% maiores do que aquelas em que a questão não é uma prioridade, mostrou um estudo da consultoria McKinsey.

Voltando àquela afirmação, “pensar com cabeça de dono”, fazia muito sentido, vinda de um dos fundadores da empresa local, onde todos os colaboradores, de fato, tinham ações (mesmo que poucas) e, portanto, pensar com cabeça de dono era legítimo. No nosso caso, uma das maiores empresas de entretenimento do mundo, com mais de 1.600 colaboradores na América Latina e, sem um programa de participação de lucro, soava ofensivo.

Outra questão relacionada à cultura, referia-se ao reconhecimento do trabalho dos colaboradores. Uma das ferramentas utilizadas pela empresa local, para mensurar alta performance, baseava-se em um critério bastante duvidoso. Todo final de ano, 5% dos colaboradores, que não estavam performando dentro dos padrões estabelecidos, eram, obrigatoriamente, desligados. Cultura de inovação e incentivo ou cultura do medo?

Não tenho dúvidas do talento e da motivação dos líderes que comandavam aquela empresa. Mas, muitas vezes, a mesma paixão que nos move também pode nos deixar cegos. Poderia escrever uma série de 4 temporadas sobre tudo o que passei, com esse processo de aquisição que durou 2 anos e contou com o apoio de uma experiente empresa de consultoria do mercado. Mas, entre tantos questionamentos e pontos conflitantes, também vieram muitos aprendizados.

Em fusões e aquisições, a verdade nunca é uma só

Em um dos episódios, em que ficou bastante clara a diferença da cultura corporativa entre as duas empresas, investimos horas e mais horas discutindo se a liderança deveria ou não continuar tendo salas. Depois de muito confronto, e pouca argumentação, decidiu-se pelo fim daqueles espaços em prol de um modelo open office, que a empresa local adotava e fazia questão de manter. A regra valia para todos os executivos que, como eu, passavam 80% do tempo em reuniões com equipes na América Latina e Estados Unidos. Assumo que fiquei muito contrariada e inconformada com a decisão. Não queria perder meu benefício e, muito menos, ter que me adaptar a uma nova forma de trabalhar.

Dois anos depois, no primeiro dia em que assumi como CEO na empresa na qual trabalho hoje, solicitei que colocassem a minha mesa do lado de fora da sala. Queria sentir a pulsação das pessoas de perto. Aquela ideia, que à princípio havia rejeitado sumariamente, se mostrou absolutamente correta.

Sim, é bom mudar de ideia

Sou muito grata por ter vivido essa experiência e ter tido a oportunidade de mudar de opinião, principalmente em algo que acreditava tão cegamente. Meu outro grande aprendizado, prefiro deixar nas palavras do autor, e meu professor de pós-graduação, Daniel Goleman, que definiu: “A inteligência interpessoal consiste na capacidade de compreender os demais, quais são as coisas que mais os motivam, como trabalham e a melhor forma de cooperar com eles.”

O fato é que a mudança em si não causa dor, a resistência a ela, sim. Requer também muita coragem para enfrentar partes de nós que, por vezes, tentamos esconder, mas é justamente nesses aspectos indesejáveis da nossa personalidade que está o potencial de cura. Assim como ensina a parábola Os cegos e o elefante, permita-se não impor uma verdade absoluta com base apenas em sua experiência.

Pratique a escuta ativa. Faça perguntas que te ajudem a entender o todo. E, por fim, promova ações afirmativas (conjunto de medidas especiais voltadas a grupos discriminados). Mas, não se esqueça de que a inclusão de um profissional não termina na sua contratação.

Em tempo: A atividade de M&A (fusões e aquisições) promete continuar em alta em 2022 e nos próximos anos. Segundo um levantamento feito pela KPMG, no primeiro semestre de 2021, as mega transações bateram número recorde com valor de negócio acima de US$ 5 bilhões.

Autora: Luciana Rodrigues – Forbes

por Trade | fev 12, 2020 | Fusões e Aquisições

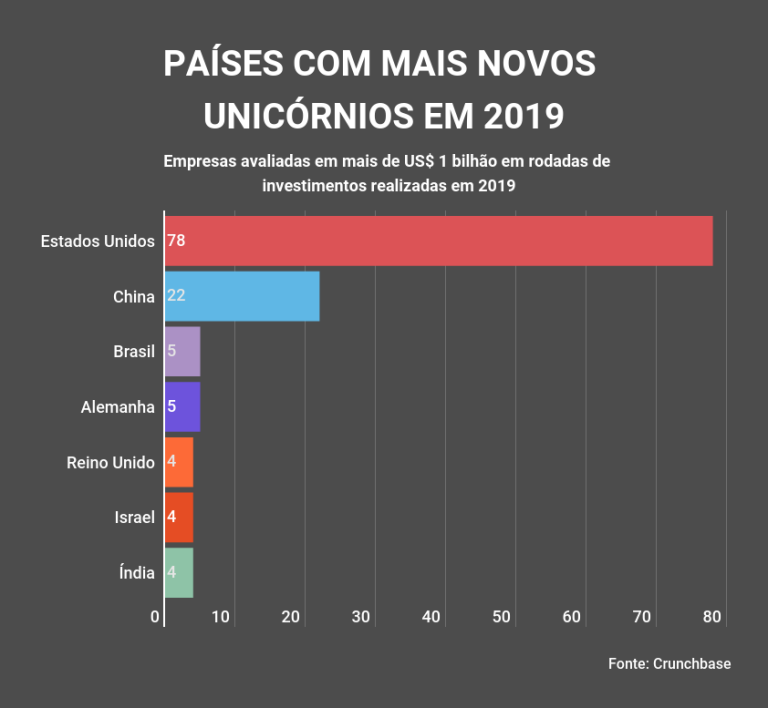

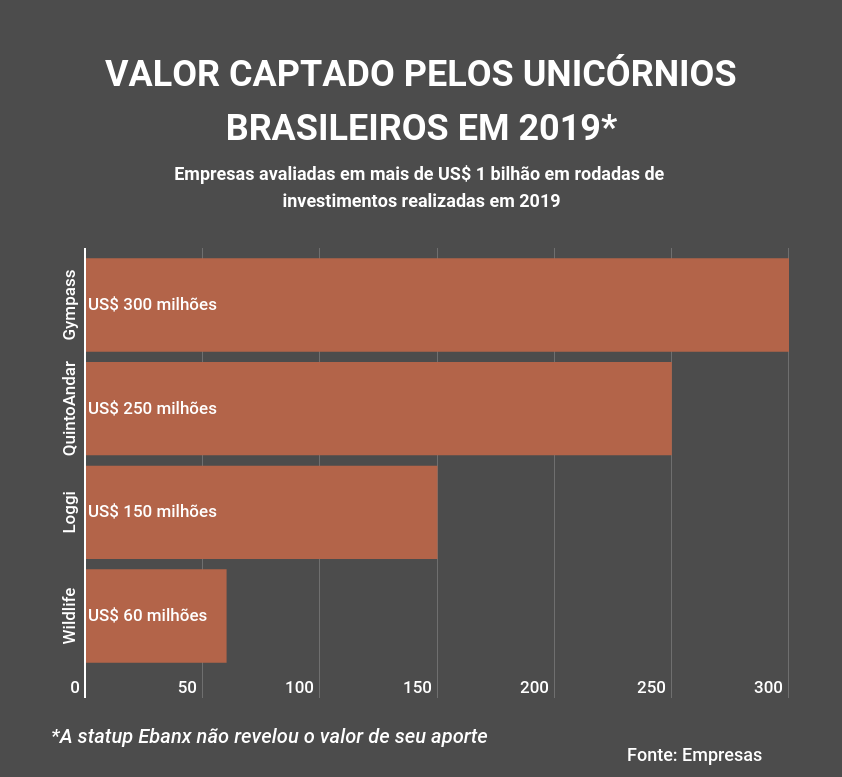

Ebanx, Gympass, Loggi, QuintoAndar e Wildlife. É com essas cinco empresas que o Brasil conquistou o terceiro lugar no ranking de paíseis com maior número de novos unicórnios em 2019.

O levantamento, realizado pelo site de notícias Crunchbase, revela que, ao todo, 142 companhias ao redor do mundo se juntaram à lista de unicórnios em 2019. Essas empresas levantaram US$ 85,1 bilhões — abaixo dos US$ 139 bilhões captados por novos unicórnios em 2018 e dos US$ 93,8 bilhões de 2017.

A primeira posição do ranking é dos Estados Unidos, que encerra 2019 com 78 novas empresas avaliadas em mais de US$ 1 bilhão. O segundo lugar ficou com a China, que teve 22 novos unicórnios. Empatado com o Brasil no terceiro lugar está a Alemanha.

Os setores que mais criaram unicórnios ao redor do mundo foram os de serviços financeiros, varejo, dados e analytics, transportes, applicativos em geral e saúde.

No Brasil, o número de unicórnios criados em 2019 é o mesmo de 2018. No ano passado as cinco startups a entrar na lista foram o aplicativo de transportes 99, as empresas de meios de pagamento PagSeguro e Stone, a prestadora de serviços financeiros Nubank e o aplicativo de delivery iFood.

O mercado brasileiro tem atraído a atenção de fundos de venture capital de todo o mundo. O grande destaque é o conglomerado japonês Softbank. Em 2019, a instituição anunciou a criação de um fundo de US$ 5 bilhões voltado exclusivamente para aportes na América Latina.

Só no Brasil o SoftBank realizou aportes em oito startups em 2019 — três delas se tornaram unicórnios (o aplicativo de entregas Loggi, a startups de aluguéis QuintoAndar e o aplicativo de academias Gympass).

A empresa de jogos Wildlife recebeu investimento do fundo norte-americano Benchmark Capital, investidora de negócios como Instagram e Snapchat, e a startup de meios de pagamento Ebanx recebeu rodada de investimentos liderada pelo fundo FTV Capital.

Fonte: InfoMoney

por Trade | fev 12, 2020 | Fusões e Aquisições

Negócio custará ao grupo varejista SBF 900 milhões de reais

O Grupo SBF, dono da varejista de material esportivo Centauro, comprou a operação da Nike no Brasil. Com a aquisição, a varejista se torna distribuidora exclusiva dos produtos Nike no varejo online e físico no país por um período de dez anos.

A aquisição custará ao SBF 900 milhões de reais. O valor está sujeito a ajuste, conforme o grupo informou em comunicado ao mercado financeiro. A compra da subsidiária brasileira da Nike inclui o estoque e as lojas, mas não direitos de propriedade intelectual sobre a marca.

Agora, o Grupo SBF passa a atuar como uma holding, com a Centauro e a Nike do Brasil como unidades de negócios separadas. Pedro Zemel, presidente da Centauro, assume como presidente da holding.

Especializada em artigos esportivos, a marca Nike continuará sendo distribuída a outros varejistas no Brasil, embora ainda não tenha ficado claro os termos desses contratos a partir de agora. A Nike já tinha desde 2017 um contrato preferencial com a Centauro, de modo que os produtos chegavam primeiro na varejista antes de concorrentes (como a Netshoes, que desde o ano passado pertence ao Magazine Luiza).

Além da distribuição por meio de outras redes de varejo, a Nike tem 24 lojas no Brasil e 15 lojas de parceiros, que agora serão da nova holding.

“Nos últimos anos, fizemos uma série de investimentos em diversas frentes e, principalmente, em tecnologia e multicanalidade, o que nos possibilitou avançar expressivamente no nosso setor e nos transformar em uma plataforma do esporte. Estamos muito entusiasmados com a oportunidade de servir ainda mais a comunidade esportiva por meio de uma marca tão poderosa. Seguimos comprometidos com a missão de aprimorar o ecossistema do esporte no nosso país através de diferentes caminhos e modelos de negócios”, disse Zemel em comunicado.

Com a notícia, as ações do Grupo SBF subiram mais de 11% logo após o anúncio pela manhã e ao longo de toda a tarde desta quinta-feira, negociada acima de 48 reais.

O que a Centauro tem a ganhar

A compra é vista como uma parceria estratégica por especialistas em varejo. “O grupo dono da Centauro será fornecedor de todo mundo que quiser comprar Nike, que é a marca predileta dos brasileiros. E ainda vai ter o privilégio de fazer lançamentos de produtos e categorias na plataforma deles. É uma grande sacada”, afirma Ana Paula Tozzi, CEO da AGR Consultores. Com a compra, a Nike do Brasil passa a ter, por meio da Centauro, a possibilidade de ter maior acesso aos dados de seus clientes, o que é cada vez mais importante para o desenvolvimento dos negócios das marcas no varejo. “O grande futuro do varejo está nos dados do consumidor”, afirma Tozzi. O Grupo SBF afirma que ainda não tem planos concretos nesse sentido.

A Nike é a maior marca de artigos esportivos em operação no Brasil. A americana tem 21,9% de participação nesta categoria no mercado brasileiro, enquanto a rival alemã Adidas tem 17,3%, segundo a empresa de inteligência de mercado Euromonitor. Em seguida vem a japonesa Asics (6% do mercado nacional), a brasileira Vulcabrás Azaléia (5,6%) e a japonesa Mizuno (5,5%). O segmento de moda esportiva teve receita de 24,5 bilhões de reais em 2019.

O movimento feito pelo Grupo SBF não é isolado. Recentemente, a fabricante de calçados Arezzo comprou a operação no Brasil da americana Vans, famosa pelos tênis, por 50 milhões de reais. Uma das vantagens da transferência da operação de uma marca global para um player local é aproximar mais essa estrangeira do cliente brasileiro. A aquisição na Nike pelo Grupo SBF acende um alerta para as marcas concorrentes da Nike, na visão de Mauro Nomura, master franqueado da Adidas no Brasil. “O principal impacto para as concorrentes é que a gestão da Nike no Brasil ficará mais ágil e a marca deve ganhar valor”, diz.

O Grupo SBF vinha de uma novela que marcou o ano de 2019 no varejo, quando o varejista disputou (e perdeu) a compra da concorrente Netshoes com o Magazine Luiza. A Netshoes, que quase quebrou após sucessivos prejuízos, terminou vendida ao Magalu por 115 milhões de dólares. O SBF chegou a fazer uma oferta maior, de 127 milhões de dólares, mas a proposta foi rejeitada – à época, EXAME apurou que havia uma resistência do fundador da Netshoes, Marcio Kumruian, em vender sua empresa para a principal concorrente.

Desde então, o Grupo SBF vem se esforçando para mostrar que é capaz de vencer no varejo mesmo sem a Netshoes. Uma das principais tacadas veio em outubro, quando anunciou uma parceria com a B2W – dona de Submarino, Americanas.com e Shoptime – para vender seus produtos no site da Americanas.com, mas com logística e plataforma próprias, o que chamou de “marketplace diferenciado”. No dia do anúncio, as ações do SBF chegaram a subir 5%, com analistas de mercado animados pela exposição dos produtos da Centauro na vitrine online da Americanas.

O Grupo SBF também vem sendo elogiado pela estratégia multicanal, com boa integração entre lojas físicas e comércio eletrônico. Essas medidas fizeram os investidores continuarem apostando no grupo, cujas ações avançaram mais de 250% desde que abriu capital na bolsa, em abril.

Fonte: Revista EXAME

por Trade | fev 12, 2020 | Fusões e Aquisições

Foto: Valdir Augusto Assunção, sócio da PwC Brasil líder das Operações no Interior Paulista.

O mercado brasileiro foi surpreendido com o anúncio de 912 transações no país em 2019, maior volume histórico acumulado, segundo levantamento mensal feito pela PwC Brasil sobre o mercado de Mergers and Acquisitions (M&A). O recorde da série histórica era de 879 transações, registrado em 2014.

O volume alcançado em 2019 é 14% superior à média dos melhores anos (803 transações de 2010 a 2015) e 39% superior ao volume de 2018 (658). Apenas em dezembro último, o número de anúncios foi 114,97% superior ao mesmo mês de 2018 (58), evidenciando o forte crescimento do mercado de M&A em 2019 e a tendência para 2020.

Dentre as 912 fusões e aquisições anunciadas em 2019, 416 tiveram valor divulgado, totalizando US$ 63,8 bilhões e ultrapassando em US$ 27 bilhões o montante divulgado em 2018 (US$ 36,8 bilhões). Do total anunciado, 8 apresentaram valor de compra acima de US$ 1 bilhão, somando US$ 33 bilhões.

As transações de até US$100 milhões representam 79% das 416 cujos valores foram divulgados, sendo as maiores responsáveis pela alta de operações com valor aberto em relação a 2018. Já as de médio porte representam 19%.

A Região Sudeste consolidou 65% do interesse dos investidores nos negócios anunciados. Com 596 transações no ano de 2019, apresentou aumento de 35% em comparação ao ano anterior (441). Apenas em dezembro, foram anunciadas 75 transações, incremento de 103% em comparação ao mesmo período do ano passado (37).

Interior paulista

O Estado de São Paulo representou 51% das transações anunciadas até dezembro de 2019, com 466 operações (ante 311 em 2018) –, sendo 402 na Região Metropolitana de São Paulo e 64 no Interior de São Paulo. “Entre elas está a YDUQS, holding de ensino superior (ex-Estácio), que anunciou a aquisição da UniToledo, centro universitário de Araçatuba, pelo valor de R$ 102,5 milhões. Já na Região Metropolitana de Campinas (RMC), por exemplo, foi a Hapvida, grupo brasileiro do setor de saúde, que anunciou em dezembro a aquisição da Medical Medicina Cooperativa Assistencial, empresa que possui uma carteira de plano de saúde e um hospital próprio em Limeira (SP), pelo valor de R$ 294 milhões”, diz Valdir Augusto Assunção, sócio da PwC Brasil líder das Operações no Interior Paulista.

Tecnologia da Informação

O setor de Tecnologia da Informação (TI) terminou o ano de 2019 na liderança, com 258 transações anunciadas, crescimento de 84% em relação a 2018 (140 transações), representando 29% do total transacionado. Entre os exemplos que se destacaram em 2019, estão o do fundo norte-americano Fintech Collective, junto com a brasileira Monashees e a startup Contabilizei, que realizaram aporte no valor de US$ 10 milhões na Rebel, fintech brasileira de empréstimos; e da Full Track Alliance, plataforma de logística da China, que realizou um aporte de valor não anunciado na TruckPad, desenvolvedora brasileira de plataforma digital que conecta caminhoneiros a fretes de transportadoras.

Em segundo lugar, ficou o setor de Serviços Auxiliares, com 73 transações, crescimento de 26% em comparação a 2018 (58 transações) – ou 8% do total transacionado. Em terceiro, o de Serviços Públicos, com 70 transações, aumento de 32% em relação a 2018 (53 transações).

Investidores estrangeiros

Em 2019, houve elevação de 51% do interesse de investidores nacionais (com 589 transações), comparado ao ano de 2018, quando os investidores nacionais concretizaram 389 transações. No ano de 2019, as operações envolvendo investidores nacionais representam 68% do total de aquisições e compras anunciadas.

Com 273 transações realizadas no ano de 2019, os investidores estrangeiros progrediram 18% em relação ao ano 2018, quando foram registradas 231 transações. “Esse crescimento demonstra que os investidores estrangeiros voltaram a ver o País como um atrativo destino para os seus investimentos”, afirma Assunção.

Estados Unidos, Japão e França foram responsáveis por 45% do total de operações envolvendo capital estrangeiro. Os EUA ficaram com 33% do total (95), volume 17% superior em comparação a 2018 (81); o Japão com 7% do total ou 20 transações (em 2018 foram 7); e a França com 5% do total ou 16 (em 2018 chegou a 23).

Na PwC, o propósito é construir confiança na sociedade e resolver problemas importantes. A PwC é um Network de firmas presente em 157 países, com mais de 276.000 profissionais dedicados à prestação de serviços de qualidade em auditoria e asseguração, consultoria tributária e societária, consultoria de negócios e assessoria em transações.

Fonte: Panorama de Negócios

por Trade | jul 18, 2019 | Fusões e Aquisições

BRASIL

BRASIL

RELATÓRIO TRIMESTRAL

2T 2019

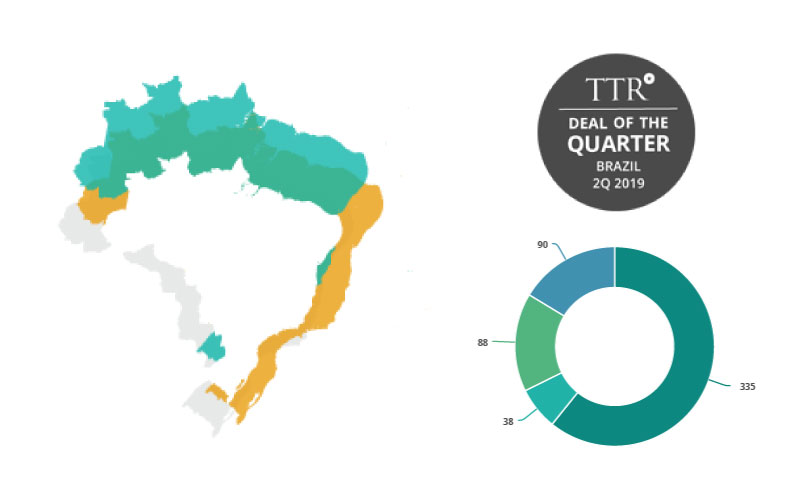

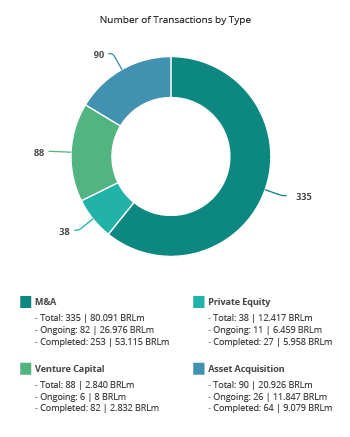

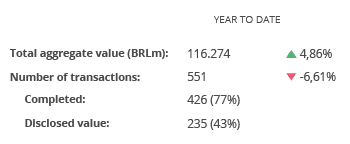

- Primeiro semestre fecha com 551 transações, queda de 6,6% comparado ao mesmo intervalo de 2018

- Segmento de Private Equity movimenta 12,4 bilhões de reais no primeiro semestre, alta de 62,5%

No primeiro semestre o volume financeiro de fusões e aquisições no mercado brasileiro somou R$ 116 bilhões, o que representa um aumento de 4,9% em comparação ao mesmo intervalo do ano anterior. De janeiro a junho foram registradas 551 transações, queda de 6,6%. O subsetor mais ativo, mantendo tendência iniciada em 2014, foi o de Tecnologia. No ano, foram 136 operações, alta de 11% sobre o mesmo período do ano anterior. Destas, 69 foram anunciadas no segundo trimestre do ano.

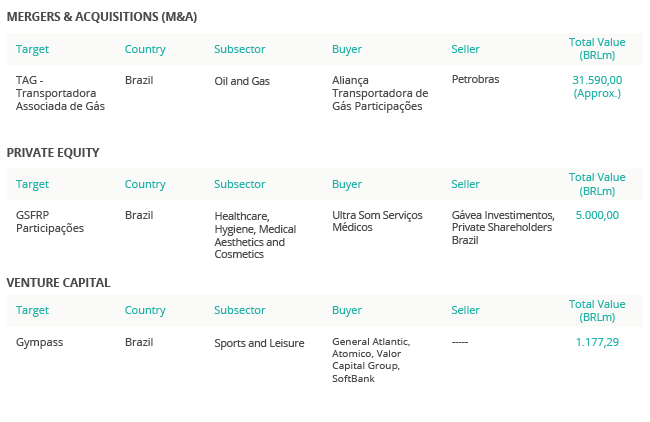

A conclusão da venda de 90% da participação da Petrobras na Transportadora Associada de Gás (TAG) para o grupo formado pela francesa Engie e pelo fundo canadense de pensão Caisse de Dépôt et Placement du Québec (CDPQ) foi eleita pelo TTR como a transação de destaque no trimestre. O valor da transação foi de 33,5 bilhões de reais, sendo aproximadamente dois bilhões destinados à liquidação da dívida da TAG com o BNDES.

A conclusão da venda de 90% da participação da Petrobras na Transportadora Associada de Gás (TAG) para o grupo formado pela francesa Engie e pelo fundo canadense de pensão Caisse de Dépôt et Placement du Québec (CDPQ) foi eleita pelo TTR como a transação de destaque no trimestre. O valor da transação foi de 33,5 bilhões de reais, sendo aproximadamente dois bilhões destinados à liquidação da dívida da TAG com o BNDES.

A Petrobras contou com a assessoria do Banco Santander e do escritório Machado, Meyer, Sendacz e Opice Advogados. O Citi Bank foi o assessor financeiro escolhido pelas partes compradoras. As sociedades Jones Day, Schmidt, Valois, Miranda, Ferreira & Agel Advogados e BMA – Barbosa Müssnich Aragão foram, respectivamente, os consultores legais e de compliance da Engie. Tauil & Chequer Advogados Associado a Mayer Brown representou o fundo canadense CDPQ.

por Trade | jul 18, 2019 | Fusões e Aquisições

Foto: Jorge Paulo Lemann: é importante treinar pessoas para manterem a cultura das empresas vivas. “Se você acha que vai ficar aqui para sempre, está errado.” (Divulgação/Divulgação)

Depois de investir em gigantes como a lanchonete Burger King e a fabricante de bebidas AB Inbev, o megainvestidor Jorge Paulo Lemann está apostando no crescimento de três empresas brasileiras iniciantes, chamadas de startups. São elas a adquirente Stone, a holding Movile (dona do iFood) e a novata de cartões de crédito Brex.

A princípio, pode não parecer, mas essas companhias têm semelhanças. As três são unicórnios – como são chamadas as startups que atingiram mais de 1 bilhão de dólares em valor de mercado – e atuam em mercados bem diferentes dos que Lemann costuma investir com seus sócios, Marcel Telles e Carlos Alberto Sicupira, por meio da gestora 3G Capital. “Tem que se adaptar, né?”, questiona o megainvestidor, em evento da corretora XP, em São Paulo, neste sábado (6).

Aos 79 anos, Lemann diz que tem a tarefa de transmitir a cultura organizacional para os mais jovens que vão continuar liderando as empresas investidas, como a fabricante de alimentos Kraft Heinz. “O sonho grande ajuda a manter as pessoas unidas, mas também é importante ter poucas metas e metas claras. No entanto, chega um momento que você tem que ter certeza de que as pessoas vão dar continuidade a essa cultura. Até porque se você acha que vai ficar aqui para sempre, está errado”, afirma. “É necessário ‘criar’ pessoas que eventualmente vão liderar mais que você.”

Mas esse movimento de treinar pessoas não é uma via de mão única. Lemann também aprende com os mais jovens e com as novas tecnologias. “Tenho amigos importantes que sempre se encontram para observar passarinhos nos Estados Unidos. À noite, as conversas são sempre sobre a beleza do canto dos pássaros. Fiquei uns cinco anos sem fazer esse programa. Fui recentemente com eles e as conversas foram sobre os dados estatísticos da migração dos pássaros. Até olhar passarinho agora se baseia em dados”, afirma, dando uma risada – acompanhada pelo público. “Estou tentando correr atrás dessas novidades.”

Fonte: EXAME | Natália Flach