por Trade | ago 30, 2017 | Uncategorized

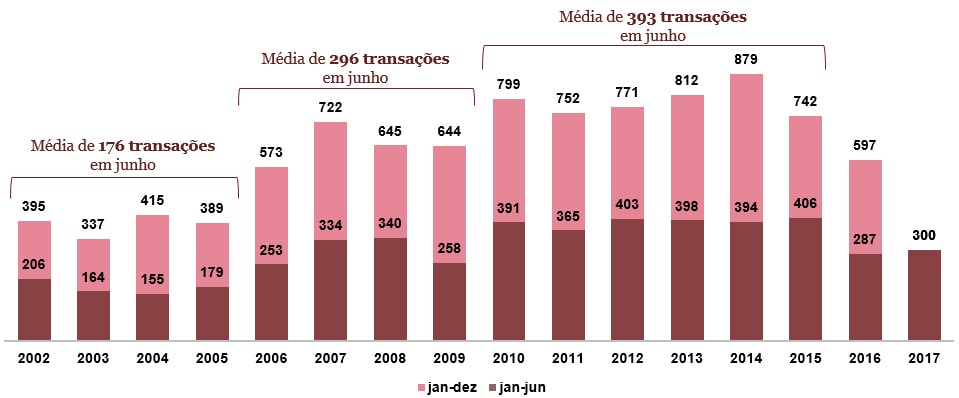

No primeiro semestre foram anunciadas 300 transações, 5% acima do volume registrado no mesmo período de 2016

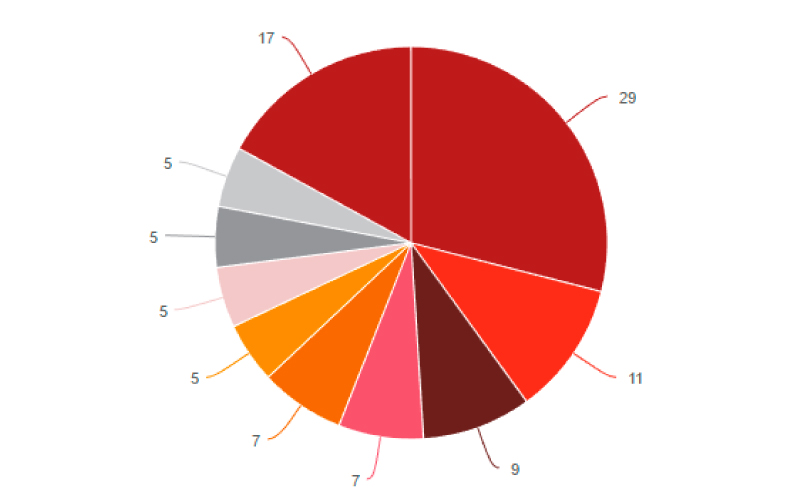

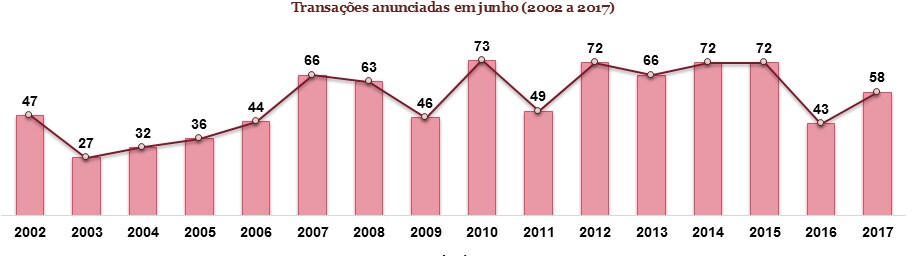

Com 58 transações anunciadas, junho apresentou um crescimento de 35% quando comparado ao mesmo período de 2016 (43 transações).

Nota: Transações divulgadas na imprensa. Não inclui acordos.

Comparativo de transações em junho

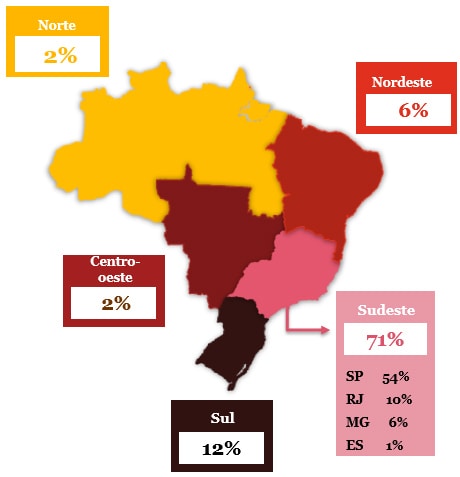

Região Sudeste

No ano de 2017, a região Sudeste representa o interesse do investidor em 71% nos negócios anunciados (213 transações). No mesmo período de 2016 foram registradas 183 transações.

No mês de junho foram anunciadas 40 transações no Sudeste, crescimento de 38% em comparação ao mesmo período do ano passado (2016 – 29 transações).

O Estado de São Paulo lidera com 54% das transações pactuadas entre janeiro e junho, representado por 163 transações (2016 – 139 transações), sendo 131 negociações em São Paulo Capital e 32 transações em regiões no interior de São Paulo.

Na região Sul foram efetuadas 35 negociações, 17% inferior ao mesmo período de 2016 (42 transações).

Transações fora do Brasil representam 7% do total de transações concluídas em 2017, com 21 negócios (2016 – 24 transações).

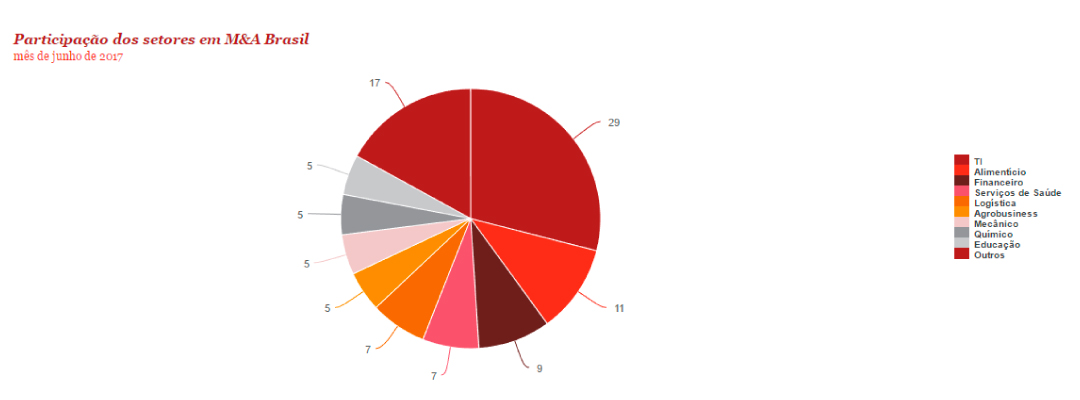

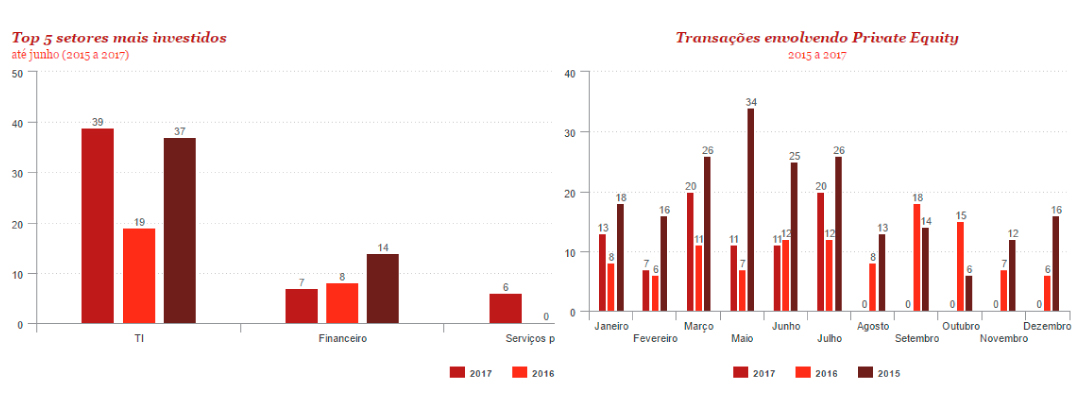

TI representa 22% do total transacionado no primeiro semestre de 2017

No primeiro semestre, os investidores nacionais lideraram os investimentos realizados no Brasil, com 58% de participação nas negociações

Com 58% de participação nas transações anunciadas até o mês de junho de 2017, os investimentos de origem nacional estão a frente dos investimentos de origem estrangeira com um total de 160 negociações (crescimento de 14% quando comparado ao mesmo período de 2016 – 140 transações).

Com 116 transações realizadas até junho de 2017, os investidores estrangeiros tiveram uma redução nas participações de 6% em relação ao mesmo período de 2016 (124 negociações).

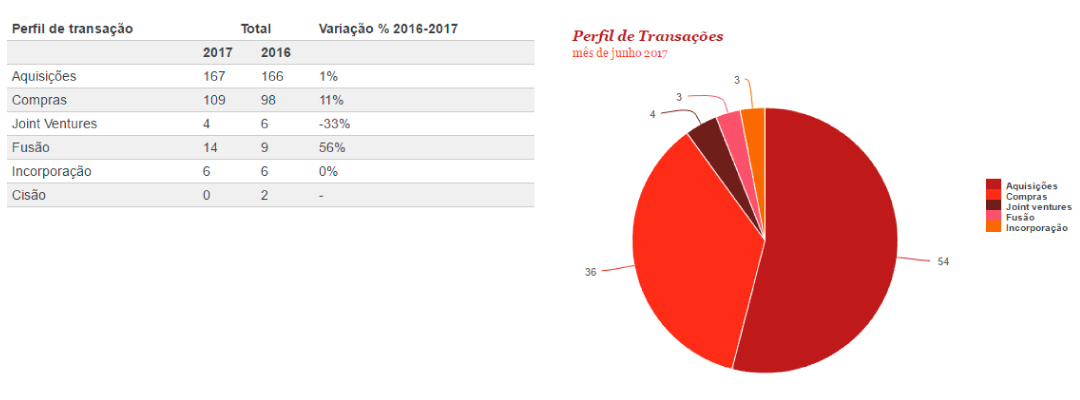

No primeiro semestre, aquisições de controle majoritário igualam o volume de 2016, sendo a modalidade com maior volume de negociações, com 167 transações

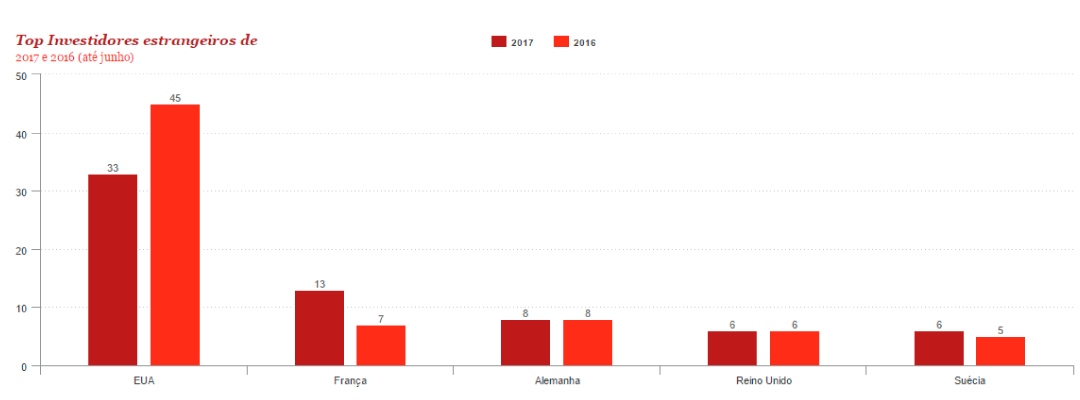

Estados Unidos, França e Alemanha foram responsáveis por 45% do total de transações envolvendo capital estrangeiro até o mês de junho

Em 2017 foram anunciadas 119 transações envolvendo capital estrangeiro, redução de 8% em comparação ao mesmo período do ano anterior (2016 – 131 transações).

Já no mês de junho foram anunciadas 19 transações realizadas por capital estrangeiro, crescimento de 19% comparado ao volume transacionado no mesmo período de 2016 (2016 – 16 transações).

- EUA: com 28% do total das transações – 33 negociações, redução de 27% comparado ao ano anterior (2016 – 45 transações);

- França: com 11% do total – 13 transações (2016 – 7 transações);

- Alemanha: com 7% do total – 8 transações (2016 – 8 transações).

EUA, França e Alemanha: 45% de interesse em ativos brasileiros do total de transações estrangeiras.

Nota: Não inclui acordos. Fonte: PwC.

Private Equity

Em 2017, os investidores financeiros estiveram presentes em 82 transações, crescimento de 46% quando comparado ao mesmo período de 2016 (56 transações), sendo 59% de investidores nacionais (48 transações) e 41% de investidores estrangeiros (34 transações) em 2017.

Em junho, os investidores financeiros estiveram presentes em 20 transações, crescimento de 67% quando comparado ao mesmo período de 2016 (12 transações), sendo 75% de investidores nacionais (15 transações) e 25% de investidores estrangeiros (5 transações) em 2017.

Das 12 transações anunciadas em junho de 2016, 58% foram realizadas por investidores nacionais e 42% por investidores estrangeiros.

Nota: Transações divulgadas na imprensa. Não inclui acordos.

Transações selecionadas – junho 2017

Transações selecionadas – janeiro a maio de 2017

Transações selecionadas – janeiro a maio de 2017

por Trade | ago 30, 2017 | Uncategorized

Estado ultrapassou o Rio de Janeiro no número de negócios deste tipo, conforme levantamento da ABStartups

Não é novidade que Minas Gerais se destaca nacionalmente em ecossistemas de startups. Com a comunidade San Pedro Valley reconhecida como a melhor do País e programas de fomento a empresas inovadoras como o Startups and Entrepreneurship Ecosystem Development (Seed), o Estado desponta no cenário de inovação do Brasil e do mundo. Mas, uma notícia divulgada, este mês, pela Associação Brasileira de Startups (ABStartups) oxigenou o assunto no País e deu mais visibilidade ao Estado. A associação confirmou que Minas Gerais superou o Rio de Janeiro em número de startups, o que torna a comunidade de startups mineira a segunda maior do País.

De acordo com a ABStartups, o Brasil tem hoje cerca de 4.200 startups. O estado com a maior comunidade é São Paulo, que tem 1.324 startups. Em seguida vem Minas Gerais com 591 e Rio de Janeiro com 343. Como normalmente acontece em todos os estados, o número de startups na capital mineira é muito maior do que no interior. Das 591 presentes em Minas Gerais, 418 estão em Belo Horizonte. Em seguida está Uberlândia, no Triângulo Mineiro, com 48, Juiz de Fora, na Zona da Mata, com 18, e Itajubá, no Sul do Estado, com dez.

O Diretor Executivo da ABStartups, Rafael Ribeiro, afirma que o número de startups em Minas Gerais vem crescendo de forma acentuada desde o início de 2016. Esse crescimento foi impulsionado por uma série de ações, entre elas o Seed, programa do governo do Estado que acelera empreendedores com negócios inovadores, sem cobrar nenhum percentual da empresa em troca. “Esse crescimento em número de startups é um reflexo de um ecossistema maduro em Minas Gerais. A superação do Rio de Janeiro é um marco importante porque esse estado também tem grandes cases de startups bemsucedidas, como Peixe Urbano e Groupon”, disse.

Ribeiro acredita que o “mérito” dessa conquista é de uma série atores que contribuíram para a maturidade do ecossistema. Ele destaca o trabalho do governo estadual, mas também de outras instituições como a Federação das Indústrias do Estado de Minas Gerais (Fiemg), que criou o programa de aceleração Fiemg Lab. “Além disso, o Estado conta com universidades se envolvendo nesse processo e, claro, os próprios empreendedores que formaram uma comunidade muito articulada. Não é todo estado que tem uma comunidade como a San Pedro Valley, onde os empreendedores se ajudam tanto”, avalia

Fonte: Diário do Comércio / por Thaíne Belissa

por Trade | ago 10, 2017 | Uncategorized

Conheça, a seguir, as companhias premiadas como as de melhor desempenho por Melhores e Maiores de EXAME em 2016 – e entenda por que elas se saíram melhor.

Atacado: Rodoil

O desempenho da distribuidora de combustíveis de Caxias do Sul, na Serra Gaúcha, ficou à frente do das grandes do setor, graças à conquista de clientes de cidades pequenas, onde a concorrência é menor.

Autoindústria: Fras-Le

A empresa, que faz parte do conglomerado Rondon, obtém mais da metade de sua receita com exportações e fábricas no exterior. Para 2018, o plano é expandir a presença na América do Sul e reforçar as operações na Ásia.

Bens de Capital: WEG

A maneira rápida de identificar oportunidades e adaptar-se a elas fez com que a catarinense WEG se destacasse novamente. Em 2016, a companhia teve uma queda de receita de 16%, mesma fatia que conseguiu de incremento em lucro no mesmo período.

Bens de Consumo: Bela Vista

A goiana Laticínios Bela Vista identificou uma demanda por produtos sem lactose no mercado que não estava sendo atendida e focou na diversificação e associação de seu leite à ideia de produto saudável. Como resultado, as vendas cresceram 16% apenas em 2016.

Eletroeletrônicos: Whirlpool

Em tempos de crise, a Whirlpool teve queda de 1% nas vendas no ano passado, mas conseguiu elevar o lucro em 16%. Esse bom desempenho é, em boa parte, resultado de um planejamento financeiro e estratégico certeiro.

Energia: CTEEP

De 2013 a 2016, a Companhia de Transmissão de Energia Elétrica Paulista cortou 1,5 bilhão de reais em despesas e pagamentos de dividendos – iniciativa para estancar os maus resultados do mercado. Depois do aperto, voltou a crescer para enfrentar as rivais chinesas.

Farmacêutico: Roche

O laboratório suíço investiu 120 milhões de reais em pesquisas clínicas no Brasil, ainda que suas vendas tenham recuado no país. O plano é desembolsar ainda mais, no intuito de lançar novos tratamentos para doenças como o câncer, que responde por 65% de sua receita hoje.

Indústria da Construção: MRV

Mesmo atuando em um dos mercados mais prejudicados pela crise econômica, a construtora mineira MRV faturou 736 milhões de dólares em 2016, além ter engrossado o lucro em 40%, para 112 milhões de dólares. A atenção aos custos é uma das obsessões da empresa.

Indústria Digital: Dataprev

Em 2016, um terço do que a empresa de processamento de dados da Previdência Social (Dataprev) faturou foi resultado de serviços prestados a bancos. A companhia tornou-se referência no setor, deixando para trás a imagem de burocrática que teve no passado.

Infraestrutura: Sabesp

Pelo segundo ano consecutivo, a companhia de saneamento de São Paulo conquistou o título de destaque do setor, com o dobro o lucro líquido registrado no ano anterior e a entrega de um retorno aos acionistas de 21% sobre o patrimônio.

Mineração: Vale

Depois de ter registrado o maior prejuízo desde a privatização, a mineradora Vale bateu recorde de produção e atingiu lucro de 3,8 bilhões de dólares. O resultado foi o maior obtido entre empresas não financeiras do país.

Papel e Celulose: Klabin

Maior produtora de papéis do país, a companhia colheu os resultados do projeto Puma, no Paraná: lucro de 886 milhões de dólares e retorno de 34% sobre o patrimônio. A unidade industrial opera a toda capacidade e permitirá que a Klabin volte a exportar celulose.

Química e Petroquímica: Riograndense

Em oito décadas de história, a refinaria gaúcha nunca vendeu tanto como no ano de 2016, beneficiada pela queda dos preços mundiais de petróleo, câmbio favorável e estratégia de comprar matérias-primas em estado mais avançados de preparação no exterior.

Saúde: Prevent Senior

A operadora de saúde, que por 20 anos restringiu os negócios a São Paulo, melhorou o atendimento e reviu processos para se consolidar no mercado paulista. Assim, conseguiu obter o melhor desempenho do setor e força para crescer em outras regiões do país.

Serviços: Cielo

Pelo 11º ano consecutivo, a empresa de serviços foi a melhor do setor, com uma receita de 2,3 bilhões de dólares e um retorno de 36% sobre o patrimônio líquido. Para este ano, o desfio é seguir com a inovação, busca de eficiência, além de aumentar a proximidade com os clientes.

Siderurgia e Metalurgia: ArcelorMittal

A siderúrgica foi, em 2016, a 11ª maior exportadora entre as empresas analisadas por Maiores e Melhores, duas posições à frente da que ocupou na edição anterior. Vender para fora do país foi a saída encontrada num cenário de retração do mercado interno e câmbio favorável.

Telecomunicações: TData

Braço de tecnologia da Vivo, a companhia registrou faturamento de 764 milhões de dólares em 2016 com a oferta de soluções para internet, dados e voz. É um mercado que tende a crescer, e muito, nos próximos anos.

Têxtil: Beira Rio

Com calçados voltados para a classe C, a fabricante gaúcha aproveitou o aumento da demanda por produtos mais baratos em meio à crise, além de ter buscado regiões favorecidas pelo agronegócio. O resultado foi aumento expressivo das vendas no Centro-Oeste, em São Paulo e no Sul do país.

Transporte: PB-Log

Subsidiária da Petrobrás especializada em logística, a companhia teve lucro de 331 milhões de dólares, em 2016, apesar das dificuldades enfrentadas pela empresa-mãe. A PB-Log é reconhecida pelo mercado como a joia da coroa da maior companhia do país.

Varejo: RaiaDrogasil

Com vendas superiores às das Lojas Americanas e do Magazine Luiza, a rede de farmácias foi destaque no setor de varejo. Resultado da fusão das então concorrentes Raia e Drogasil, em 2011, a companhia é hoje a sétima maior varejista do país e foi eleita a Empresa do Ano da edição.

FONTE: EXAME

por Trade | ago 10, 2017 | Uncategorized

Elena Lytkina Botelho, Kim Rosenkoetter Powell, Stephen Kincaid e Dina Wang

O cargo de CEO é difícil. De 2000 a 2013, cerca de um quarto das saídas de CEOs de empresas da Fortune 500 foram demissões, de acordo com a Conference Board. As consequências dessas dispensas podem ser devastadoras: uma mudança forçada de pessoal nas áreas mais altas da empresa custa aos acionistas aproximadamente US$ 112 bilhões anuais em perda de valor de mercado, como mostrou um estudo de 2014 da PwC com as 2.500 maiores empresas do mundo. Esses números são desencorajadores para conselheiros que têm a difícil missão de ungir CEOs — e intimidantes para qualquer executivo que almeja um cargo C-level. Obviamente, muitos líderes e membros do conselho, outrora capazes, estão fazendo alguma coisa errada. A pergunta é: o quê?

Nas mais de duas décadas que passamos assessorando conselhos, investidores e os próprios CEOs em transição para a chegada de um novo líder, vimos uma discrepância fundamental entre o que os membros do conselho acreditam ser necessário para ter um CEO ideal e o que realmente leva a um desempenho de alto nível. Essa discrepância começa com um estereótipo irreal, porém predominante, criado, em grande parte, pelas biografias oficiais exibidas na Fortune 500 — elas sugerem que o CEO bem-sucedido é branco, carismático, 1,85 metro de altura, formado por uma prestigiosa universidade, visionário no campo da estratégia, dono de uma trajetória que aparentemente o conduziu direto para o topo da carreira e capaz de tomar decisões primorosas sob pressão.

Contudo, ficamos chocados com o pequeno número de líderes de sucesso que encontramos capazes de se enquadrar nesse perfil. Essa descoberta nos fez embarcar em um estudo de dez anos, o Projeto Genoma CEO. O objetivo do projeto é identificar os atributos específicos que caracterizam CEOs de alto desempenho (que nós definimos como os executivos que atingem ou superam as expectativas dos cargos, tomando como base entrevistas com membros do conselho e com a maioria dos investidores altamente familiarizados com o desempenho dos CEOs). Em parceria com economistas da University of Chicago e da Copenhagen Business School e com analistas da SAS Inc., investigamos um banco de dados criado pela nossa empresa de consultoria em liderança ghSmart contendo mais de 17 mil avaliações de executivos C-level, dos quais dois mil CEOs. O banco de dados armazena informações detalhadas sobre a carreira de cada líder, resultados de negócios e padrões de comportamento. Esquadrinhamos essas informações procurando o que distinguia candidatos que foram contratados como CEOs dos que foram preteridos, além do que diferenciava os que sobressaíram no cargo daqueles cujo desempenho foi insuficiente (ver quadro “Sobre o Estudo”).

Nossas descobertas desmentiram muitas das hipóteses dadas como verdadeiras. Por exemplo, notamos que, embora os conselhos tenham maior inclinação a favor de pessoas extrovertidas e carismáticas, os introvertidos são ligeiramente mais propensos a superar as expectativas dos membros do conselho e dos investidores. Ficamos surpresos também ao observar que praticamente todos os candidatos a CEO cometeram, em algum momento, erros graves e que 45% deles tiveram ao menos uma grande confusão ao longo da carreira que causou a perda de um emprego ou foi muito dispendiosa para os negócios. Ainda assim, mais de 78% desse subgrupo de candidatos acabou, por fim, conseguindo o cargo mais alto. Ademais, vimos que pedigree educacional (ou falta dele) não tem nenhuma correspondência com desempenho: somente 7% dos CEOs de alto desempenho avaliados tinham se formado em universidade de maior prestígio, e 8% deles nem concluíram o curso superior.

E quando comparamos os predicados apreciados por conselhos durante entrevistas com candidatos com as qualidades que auxiliam os líderes a ter melhor desempenho, a parte comum foi incrivelmente pequena. Muita confiança, por exemplo, mais do que dobra a chance de um candidato ser escolhido como CEO, mas não oferece nenhuma vantagem no desempenho dele durante o trabalho. Em outras palavras, o que faz um candidato ser bem-visto pelo conselho não tem quase nenhuma relação com os atributos necessários para ter sucesso no cargo.

Contudo, nossa principal descoberta foi notar que CEOs bem-sucedidos adotam quatro condutas fundamentais para o seu bom desempenho. Descobrimos também que quando o conselho se preocupa com tais condutas durante o processo de seleção e desenvolvimento, a chance de contratar o CEO certo aumenta significativamente. E nossa pesquisa e experiência sugerem que quando líderes buscam o cargo de CEO — 87% dos executivos, segundo uma pesquisa da Korn Ferry —, eles passam a desenvolver, deliberadamente, essas atitudes, o que aumenta exponencialmente suas chances de se tornar CEOs de alto desempenho.

As quatro atitudes

Não é comum líderes de sucesso nas quatro atitudes. No entanto, ao analisarmos os dados em detalhes, particularmente as notas atribuídas por nossos consultores aos candidatos quando da avaliação de se eles se adequavam ao cargo de CEO e em relação ao desempenho deles em 30 competências administrativas (como responsabilizar os funcionários ou manter a equipe motivada), descobrimos uma relação interessante. Aproximadamente metade dos candidatos mais fortes (que tiraram A no geral, em uma escalda de A, B ou C) se destacou em mais de uma das quatro atitudes essenciais, ante apenas 5% dos candidatos fracos (que tiveram B ou C).

As atitudes que vamos descrever parecem enganosamente simples. Mas o importante é praticá-las com persistência insana, o que, segundo nossa pesquisa, é o grande desafio de muitos líderes.

Decidir com rapidez e convicção. Lendas sobre CEOs que sabem exatamente como conduzir sua empresa rumo ao sucesso parecem ser abundantes no meio. Porém, ainda de acordo com nosso estudo, CEOs de alto desempenho não se destacam, necessariamente, pela capacidade de tomar ótimas decisões a todo instante, mas por ser mais resolutos. Eles decidem com antecedência, de modo mais rápido e com grande convicção, e fazem isso de modo consistente — mesmo em meio a ambiguidades, informações incompletas e terrenos desconhecidos. Em nossos dados, pessoas descritas como “resolutas” eram 12 vezes mais propensas a se tornar CEOs de alto desempenho.

Decidir com rapidez e convicção. Lendas sobre CEOs que sabem exatamente como conduzir sua empresa rumo ao sucesso parecem ser abundantes no meio. Porém, ainda de acordo com nosso estudo, CEOs de alto desempenho não se destacam, necessariamente, pela capacidade de tomar ótimas decisões a todo instante, mas por ser mais resolutos. Eles decidem com antecedência, de modo mais rápido e com grande convicção, e fazem isso de modo consistente — mesmo em meio a ambiguidades, informações incompletas e terrenos desconhecidos. Em nossos dados, pessoas descritas como “resolutas” eram 12 vezes mais propensas a se tornar CEOs de alto desempenho.

Curiosamente, dentre os executivos com maior QI a quem oferecemos coaching, os que prezam a complexidade intelectual não raro são os que mais sofrem para tomar uma decisão. Embora a qualidade de suas decisões seja boa em geral, uma vez que vão em busca da resposta perfeita, eles podem demorar muito para escolher ou definir prioridades — e suas equipes pagam um alto preço por isso. Astutos, mas lentos, os decisores dão origem a gargalos que frustram seus funcionários (o que pode levar ao desgaste de talentos valiosos), ou se tornam extremamente cautelosos, retardando toda a empresa. Por isso, ao avaliar mais atentamente os executivos que foram classificados como fracos em tomadas de decisão, não foi surpresa constatar que apenas 6% receberam notas baixas porque decidiam rápido demais. A grande maioria — 94% — foi mal avaliada porque as decisões eram tomadas tardiamente.

CEOs de alto desempenho entendem que tomar uma decisão errada é melhor do que não tomar decisão nenhuma.

CEOs de alto desempenho entendem que tomar uma decisão errada costuma ser melhor do que não tomar decisão nenhuma. Como nos disse o antigo CEO da operadora de ônibus Greyhound Stephen Gorman, responsável pela recuperação financeira da empresa, “uma decisão ruim é melhor do que a ausência de direção. Grande parte das decisões pode ser revogada, mas é preciso aprender a progredir na velocidade certa”.

CEOs resolutos sabem que não podem esperar pela informação perfeita. “A partir do momento que tenho 65% de certeza sobre a resposta, devo tomar uma decisão”, afirma Jerry Bowe, CEO da Vi-Jon, fabricante de private-label. Mas eles trabalham ativamente na busca de variados pontos de vista e com frequência pedem a opinião de um pequeno, porém cuidadosamente cultivado, grupo de conselheiros de confiança a quem podem recorrer quando precisam de discernimento e opiniões honestas.

Bowe se motiva a tomar decisões agindo da seguinte forma: “Eu faço duas perguntas a mim mesmo: primeiro, se eu errar, qual será o impacto? Segundo, se eu não fizer nada, em que medida isso vai provocar atrasos?”. Segundo ele, essa atitude inspira seus colegas a confiar em seus próprios julgamentos ao tomar decisões operacionais — o que é essencial para que o CEO possa ficar livre para tomar menos decisões, porém mais importantes.

Assim, CEOs de sucesso sabem também quando não decidir. Stephen Kaufman, ex-CEO da Arrow Eletronics, comenta que é muito fácil se ver preso a uma enormidade de decisões que precisam ser tomadas. Ele aconselha uma breve pausa para ponderar se uma decisão não deve ser tomada pelos departamentos da empresa, e se adiar essa decisão por uma semana ou um mês, não possibilitaria o surgimento de informações importantes sem causar danos irreparáveis.

No entanto, uma vez escolhido um caminho, CEOs de alto desempenho vão em frente sem hesitar. Art Colling, antigo diretor e CEO da Medtronic, nos contou que “empregados e pessoas-chave vão logo perder a confiança em líderes que se mostram inseguros ou que voltam atrás depois de uma decisão”. Mas e se as decisões não derem certo? Nossa análise aponta que, embora grande parte dos CEOs cometa erros, a maioria deles não é letal. Entre os CEOs que foram demitidos por motivos relacionados a decisões, descobrimos que apenas um terço perdeu o emprego porque fez escolhas ruins; os demais foram dispensados porque eram indecisos.

Conquistar para causar impacto. Assim que os CEOs definem claramente o curso dos negócios, eles devem conseguir apoio entre seus funcionários e acionistas. Notamos que aqueles que conseguem uma grande performance são os que equilibram insights perspicazes junto às prioridades de seus acionistas com um foco inexorável na obtenção de resultados. Eles começam desenvolvendo aguda compreensão das necessidades e motivações dos acionistas e então obtêm apoio, o que, por sua vez, faz com que as pessoas deem o melhor de si e se comprometam com as metas de criação de valores. Segundo nossos dados, CEOs que habilmente conquistaram acionistas com essa orientação de resultados conseguiram 75% mais sucesso no cargo.

Conquistar para causar impacto. Assim que os CEOs definem claramente o curso dos negócios, eles devem conseguir apoio entre seus funcionários e acionistas. Notamos que aqueles que conseguem uma grande performance são os que equilibram insights perspicazes junto às prioridades de seus acionistas com um foco inexorável na obtenção de resultados. Eles começam desenvolvendo aguda compreensão das necessidades e motivações dos acionistas e então obtêm apoio, o que, por sua vez, faz com que as pessoas deem o melhor de si e se comprometam com as metas de criação de valores. Segundo nossos dados, CEOs que habilmente conquistaram acionistas com essa orientação de resultados conseguiram 75% mais sucesso no cargo.

CEOs que se destacam por conseguir o apoio dos demais planejam e executam disciplinadamente estratégias de comunicação e persuasão. “Em todas as grandes decisões, eu elaboro um mapa de acionista com as pessoas que, impreterivelmente, preciso que me apoiem”, explica Madeline Bell, CEO do Children’s Hospital da Filadélfia. “Identifico os detratores e suas apreensões e, em seguida imagino como transformar sua energia negativa canalizando-a para algo positivo. Deixo claro para as pessoas que elas são importantes para o processo e que dividirão os louros da conquista. Mas, no fim das contas, é preciso mostrar que você está tomando uma decisão e espera o apoio de todos eles.”

Quando interagem com os acionistas, CEOs como Bell preocupam-se em saber quanto seu humor e sua linguagem corporal podem afetar o impacto das informações. Ainda que muito tenha sido escrito sobre o “contágio emocional”, novos CEOs são comumente surpreendidos pelos possíveis estragos de uma palavra equivocada ou um gesto infeliz. “Qualquer comentário ou expressão facial que você fizer será visto e ampliado dez vezes em toda a empresa”, afirma Kaufman. “Se você fizer careta durante a apresentação de alguém porque suas costas estão doendo, o apresentador vai pensar que será demitido.” Compostura é um pré-requisito para o cargo, e mais de três quartos dos melhores candidatos a CEO da nossa amostragem demonstraram tranquilidade sob pressão.

CEOs que conquistam acionistas não gastam sua energia na tentativa de fazer com que as pessoas gostem deles ou protegendo sua equipe de decisões difíceis. Na verdade, essas duas atitudes são comuns em CEOs pouco produtivos. Já os CEOs competentes conseguem o apoio de seus colegas injetando a confiança de que vão liderar suas equipes até o sucesso, ainda que isso signifique tomar decisões desagradáveis e impopulares. Esses CEOs não se furtam ao conflito na busca dos objetivos; em nossa análise dois terços dos CEOs que excederam na capacidade de conseguir comprometimento foram avaliados como hábeis na administração de conflitos. A aptidão de lidar com opiniões conflitantes ajuda muitos candidatos a chegar à posição de CEO. Quando estudamos líderes que haviam conseguido atingir esse patamar profissional de maneira significativamente mais rápida que a maioria, uma das qualidades que se fizeram notar foi a disposição para solucionar conflitos.

Em situações controversas, líderes hábeis no quesito comprometimento oferecem a todos a chance de se pronunciar, mas não de votar. Eles ouvem e pedem opiniões, mas não fazem da decisão por consenso uma regra. “Consenso é bom, mas é muito demorado e algumas vezes você acaba com o menor denominador comum”, afirma Christophe Weber, CEO da Takeda Pharmaceutical. Weber tem o hábito de convocar e presidir reuniões não estruturadas com 20 ou 30 dos funcionários de maior potencial dentro da empresa antes de tomar decisões-chave. O objetivo dessas reuniões é desafiá-lo e fazer como que ele encare novas perspectivas, mas Weber é cuidadoso para não criar a ilusão de democracia.

Nada disso significa que os CEOs devem agir como autocratas ou lobos solitários. Nós observamos que, como regra, CEOs impiedosos duram somente enquanto a empresa não tem outra saída que não o tratamento de choque. Esses CEOs são dispensados, na maior parte das vezes, assim que os negócios saem da crise — eles perdem o apoio de suas equipes ou dos membros do conselho que se cansaram dos efeitos colaterais. Não é coincidência que a carreira de CEOs de momentos de crise é frequentemente uma série de lucrativos intervalos de dois ou três anos. Eles apagam o incêndio e partem para nova empreitada.

Adaptar-se proativamente. Para comprovar em que medida é importante para os negócios e para os líderes ajustar-se rapidamente a um ambiente em mudança, não precisamos olhar além das consequências do Brexit e da recente eleição presidencial nos Estados Unidos. Nossa avaliação mostra que CEOs que se destacam na adaptação são 6,7 vezes mais propensos a triunfar. Os próprios CEOs mencionaram inúmeras vezes que essa habilidade é essencial. Quando lhe perguntaram o que diferencia CEOs efetivos, Dominic Barton, sócio-administrador mundial da McKinsey & Company, respondeu prontamente: “Lidar com situações que não estão no manual, pois como CEO você as enfrenta constantemente. Você precisa estar preparado para se adaptar”.

Adaptar-se proativamente. Para comprovar em que medida é importante para os negócios e para os líderes ajustar-se rapidamente a um ambiente em mudança, não precisamos olhar além das consequências do Brexit e da recente eleição presidencial nos Estados Unidos. Nossa avaliação mostra que CEOs que se destacam na adaptação são 6,7 vezes mais propensos a triunfar. Os próprios CEOs mencionaram inúmeras vezes que essa habilidade é essencial. Quando lhe perguntaram o que diferencia CEOs efetivos, Dominic Barton, sócio-administrador mundial da McKinsey & Company, respondeu prontamente: “Lidar com situações que não estão no manual, pois como CEO você as enfrenta constantemente. Você precisa estar preparado para se adaptar”.

A maior parte dos CEOs sabe que precisa dividir sua atenção em perspectivas de curto, médio e longo prazos, mas o CEO que sabe se adaptar passa significativamente mais tempo — cerca de 50% — refletindo sobre as de longo prazo. Outros executivos, por sua vez, dedicam uma média de 30% de seu tempo às perspectivas de longo prazo. Acreditamos que pensar no longo prazo é útil porque aumenta a chance de os CEOs perceberem numerosos dados ainda no começo. CEOs altamente adaptáveis se conectam a uma rede mais ampla de informações: eles passam os olhos em diversas redes e fontes de dados, encontrando relevância em informações que a princípio não parecem relacionadas aos seus negócios. Como resultado, notam mais cedo eventuais variações e fazem mudanças estratégicas para tirar proveito disso.

CEOs mais capazes de se adaptar reconhecem que os reveses são parte integrante da mudança de rumo e tratam seus erros como oportunidades para aprender e crescer. Em nossa amostragem, CEOs que encararam reveses como fracassos passaram a ter 50% menos chance de prosperar. Os CEOs bem-sucedidos, por sua vez, ofereceram, impassivelmente, razões práticas de como e onde fracassaram e deram exemplos específicos de como adaptaram suas abordagens para melhorar na oportunidade seguinte. Do mesmo modo, aqueles que queriam se tornar CEOs e tiveram atitude similar (o que Carol Dweck, de Stanford, chama de “mentalidade de crescimento”) tinham mais chances de chegar até o topo da pirâmide: quase 90% dos melhores candidatos a CEO que avaliamos obtiveram notas altas no quesito lidar com reveses.

Transmitir confiança. Por mais mundano que possa parecer, a capacidade de produzir resultados de maneira confiável foi possivelmente a mais poderosa das quatro condutas essenciais do CEO. Em nossa amostragem, os candidatos a CEO que atingiram as maiores pontuações em confiabilidade tinham duas vezes mais chances de ser escolhidos para o cargo e 15 vezes mais de desempenhá-lo com sucesso. Tanto o conselho como os investidores adoram mão firme, e empregados confiam em líderes previsíveis.

Transmitir confiança. Por mais mundano que possa parecer, a capacidade de produzir resultados de maneira confiável foi possivelmente a mais poderosa das quatro condutas essenciais do CEO. Em nossa amostragem, os candidatos a CEO que atingiram as maiores pontuações em confiabilidade tinham duas vezes mais chances de ser escolhidos para o cargo e 15 vezes mais de desempenhá-lo com sucesso. Tanto o conselho como os investidores adoram mão firme, e empregados confiam em líderes previsíveis.

Os líderes que ignoram a importância da confiabilidade o fazem por sua conta e risco. Simon — executivo de grande potencial a quem nos foi pedido que oferecêssemos coaching — era conhecido como funcionário que fazia milagres em sua empresa. Em uma cultura na qual exceder uma meta em 2% era visto como vitória, ele atingiu 150% de sua meta de lucro. Embora tenha enfrentado alguns fracassos anteriormente, ele estava agora administrando com sucesso a maior unidade de negócios, a menina dos olhos da empresa. Quando Simon anunciou que estava no encalço da promoção que faria dele CEO, os conselheiros ficaram impressionados com seu a excelência de seu desempenho recente, mas não entenderam exatamente como ele o havia atingido, por isso suspeitaram que não seria possível repeti-lo. Assim, o conselho optou por um candidato mais “seguro”, conhecido por apresentar resultados constantes e previsíveis ano após ano.

“Consenso é bom, mas é muito demorado e algumas vezes você acaba com o menor denominador comum”.

Nossos dados confirmam a importância soberana da confiabilidade. Uma impressionante marca de 94% dos melhores candidatos a CEO que analisamos conseguiram notas altas em relação à capacidade de concluir, consistentemente, seus projetos.

Uma prática importante aqui é estabelecer expectativas realistas desde o início. Nas primeiras semanas no cargo, CEOs confiáveis resistem à tentação de ir direto para o modo de execução. Eles avaliam os orçamentos e planejamentos com cuidado e se relacionam com membros do conselho, empregados e clientes para entender quais são as expectativas. Ao mesmo tempo, avaliam rapidamente os negócios para desenvolver suas próprias ideias em relação ao que é plausível e trabalham para alinhar as expectativas.

Em 2012, quando Scott Clawson passou a controlar a Culligan, empresa de tratamento de água, ele herdou uma empresa em dificuldades que todos acreditavam ter um Ebitda de US$ 60 milhões. Depois de terminar sua própria diligência, ele teve de contar aos investidores que o verdadeiro número era próximo de US$ 45 milhões. Embora tenha sido forçado a recuar em relação ao seu objetivo em um primeiro momento, conseguiu renovar o sistema de negócios e de talentos da empresa, atingindo expectativas maiores do que as imaginadas — para o deleite do conselho e dos investidores.

CEOs que conseguiram níveis mais altos em confiabilidade empregaram, também, outras táticas. Três quartos deles foram avaliados como fortes nos quesitos organização e planejamento. Eles estabeleceram sistemas de administração de negócios que incluíam reuniões regulares, um quadro de medidas, designação clara de responsabilidades e múltiplos canais de monitoramento de desempenho e correções rápidas de rumo. Mais importante, eles se cercaram de equipes fortes.

Infelizmente, esta última não era uma regra para todos os CEOs: o erro mais comum dos CEOs de primeira viagem — cometidos por surpreendentes 60% deles — era não selecionar as equipes certas com rapidez. Para CEOs que escolhem pessoas talentosas, os riscos são altos e as perdas são claras. Os que conseguem prosperar agem decisivamente para conseguir elevar a quantidade de pessoas talentosas. Eles elevam o nível de expectativa e se concentram em desempenhos relevantes para os respectivos cargos em vez de optar por conforto pessoal ou lealdade — dois critérios que comumente levam a decisões ruins.

CEOs mais capazes de se adaptar reconhecem que reveses são parte da mudança de rumo e tratam seus erros como oportunidades.

Para deixar claro, não existe uma mistura perfeita das quatro atitudes que funciona para todo cargo de CEO. A indústria e o contexto da empresa determinam quais condutas e capacidades são mais importantes em situações específicas. Um CEO em uma indústria em acelerado desenvolvimento — tecnologia, por exemplo — com certeza precisará se distinguir em adaptação proativa, mas tal atitude pode importar menos em setores mais estáveis.

Você pode ponderar: e a integridade e outras qualidades básicas? Elas são primordiais na triagem para descartar candidatos que claramente não estão aptos, mas elas não vão ajudá-lo a separar os melhores dos demais. Leve em conta que 100% dos CEOs de baixo desempenho em nossa amostragem conseguiram notas altas em integridade e 97% em ética do trabalho.

No fim, nossa pesquisa mostra que a liderança de sucesso não é um posto de características inalteráveis ou de pedigree inatingível. E não há nada de exótico nos ingredientes mais importantes: capacidade de decisão, habilidade de conquistar acionistas, adaptabilidade e confiabilidade. Embora não exista uma atitude que resolva todos os problemas, concentrar-se nessas qualidades essenciais aumentará a probabilidade de os membros da diretoria escolherem o candidato certo para CEO — e a chance de ele ter sucesso no cargo.

FONTE: Harvard Business Review