por Trade | fev 12, 2020 | Consultoria de Gestão

É cada vez mais comum ouvirmos que empresários e gestores vivem às voltas com desafios típicos do universo corporativo. Nesse caso, entre nosso aprendizado, observamos que precisamos estar atentos à movimentação – característica, hoje, especialmente quando se pensa em negócios. Precisamos entender que a facilidade é elemento universal do sucesso de todo negócio, onde o papel da gestão continua sendo fundamental.

Costumo comentar que uma gestão bem alicerçada é aquela que parte de algumas premissas, como o fato de entendermos que a genialidade de toda gestão está em gerar facilidade para se multiplicar. Ou seja, uma boa gestão é aquela que faz o negócio crescer exponencialmente por meio da geração de facilidades.

Ao entendermos que a facilidade é elemento universal do sucesso de um negócio e que a facilidade funciona em qualquer tempo, em qualquer mercado, estaremos alinhados à relevância da gestão nesse contexto.

Para exemplificar de forma clara, aproveito para orientar os profissionais com parte do conteúdo capítulo 4 do Gestão Fácil, livro de minha autoria, onde demonstro o meu entendimento sobre o segredo da multiplicação, mesmo quando se tem um negócio que precisa de estrutura física, liberações legais e treinamento especializado.

Entre outras menções, reforço que gero facilidade para todos os meus franqueados e que a nossa maior fonte de novas franquias vem justamente da indicação deles. Como resultado, noto que ninguém sai falando mal, porque o nosso diferencial, a nossa mina de ouro não é uma aposta na loteria, é a genialidade da gestão.

Precisamos entender que o diferencial de um negócio é a genialidade da gestão

Sempre oriento que uma gestão genial depende de vários pontos, como buscar a solução do problema de sua empresa, entendendo o seguinte princípio: é preciso que o empresário/gestor seja genial. A genialidade é a união entre sabedoria e inteligência; entre o poder de criar e o de realizar (defendendo que um não é mais do que o outro, mas, sim, que se completam).

Precisamos compreender que, como líderes, precisamos alternar entre a visão ampla e a visão concentrada do negócio. É muito fácil apontar o dedo para alguma situação e dizer no que estão errando. Até mesmo porque quem tem a visão de fora do problema, tem uma visão ampla. Mas, como sempre destaco, vivi alguns conflitos em meu trabalho e tive que parar para analisar cada uma das situações e refletir como é que eu poderia resolver, qual caminho seguir e o que fazer.

Não atingir a genialidade dentro de um negócio, na verdade, é o mais fácil; em resumo, tudo o que venho mencionando significa que é preciso atenção para as novidades, pois são elas que influenciam os nossos hábitos. Os negócios estão sempre em movimento, pois as pessoas são assim, estão constantemente em transformação, mudam o tempo todo em tudo, absolutamente tudo. É inerente a elas, e é delas que brota a genialidade. Por isso, procuro oferecer os caminhos para uma gestão genial.

A genialidade de um negócio está em fazê-lo crescer exponencialmente e a gestão exerce papel fundamental nesse processo

Um outro ponto que sempre costumo destacar é como a exponencialidade faz um negócio crescer em ritmo acelerado. Por exemplo, imagine alguém que recebeu uma herança de um milhão de reais e decide que vai comprar uma casa para investir o dinheiro. Essa pessoa compra a casa e, depois de uma reforma, começa a alugá-la por 0,5% do valor do imóvel. Do outro lado, temos alguém que decidiu vender pastéis e gasta R$1,00 para produzir cada um, vendendo o produto final por R$5,00 – ou seja, 400% de lucro sobre o que investiu. Ganha mais dinheiro quem vende pastel, com certeza!

Agora é preciso que ele encontre a fórmula da exponencialidade: produzir mais, ter pessoas vendendo seu produto em diferentes partes da cidade, usar os princípios de gestão para que seu negócio se multiplique sem precisar que cada um dos salgados passe por suas mãos, mas sim, que sigam a sua receita. Vivemos, hoje, uma vida corrida e quem gera facilidades muitas vezes nem precisa brigar por preço, porque facilitar a vida de alguém literalmente não tem preço.

Um exemplo disso é a Amazon, que oferece a melhor experiência de compra para o cliente. Ela não só criou a compra com um clique, mas cria todo o seu processo em torno de gerar facilidades para seus consumidores. Joey Coleman, editor da CRM Magazine nos Estados Unidos, contou em um artigo que pediu pilhas na Amazon, mas se confundiu e comprou do tamanho errado. Ao contatar o chat da empresa, explicou ao atendente que tinha comprado pilhas AA quando na verdade queria o tamanho AAA e precisava trocá-las. Ele conta que a funcionária disse para guardar as erradas e que a Amazon mandaria imediatamente pilhas AAA sem custo adicional.

A empresa percebeu que, pelo tempo e dinheiro necessários para processar a devolução, reabastecer o estoque de pilhas e revendê-las, era mais fácil e mais econômico simplesmente fornecer as pilhas e transformar Coleman em um cliente impressionado e vitalício. Quem não quer uma facilidade dessas? Se isso acontece comigo, eu não vou ligar se na minha próxima compra a Amazon cobrar um pouco mais caro que o concorrente. A certeza de que eles resolverão qualquer problema pensando no que é melhor e mais fácil não tem preço.

Talvez não consigamos criar esse nível de extrema facilidade em nossa empresa, mas pode eliminar muito atrito enxergando os processos e quem são os envolvidos neles e seus problemas. Tente passar por todos os processos que o cliente passa.

Dicas para atingir a gestão fácil dos negócios, tornando-os geniais

Uma boa ideia

O que faz a empresa surgir não necessariamente é a ideia que você gosta ou pela qual se envaidece, mas é o que o mundo precisa naquele momento.

Pessoas

Em qualquer momento da empresa, você precisará de pessoas; elas serão os órgãos vitais para que esse corpo continue vivo.

Gestão e estratégia

Ter técnica para fazer com que tudo flua é ser como um maestro. Você faz parte daquela orquestra, não produz nenhum daqueles sons, mas garante que eles estarão coordenados, afinados, sutis e intensos nos momentos em que for necessário.

Estrutura

A estrutura certa para que as pessoas trabalhem pode fazer a diferença, assim como a estrutura errada significará muito dinheiro perdido. Estrutura vai de software a espaço físico e benefícios.

Inovação

Queremos inovar, sem exceção; o problema é COMO. A inovação é o último pilar da empresa, pois é um passo que acontece depois que você garantiu os demais apontados acima.

Autor: Oséias Gomes | CEO e fundador da Odonto Excellence Franchising, consultor empresarial, palestrante e autor de Gestão Fácil (editora Gente), best-seller na área de negócios.

Fonte: Revista HSM Management

por Trade | fev 12, 2020 | Fusões e Aquisições

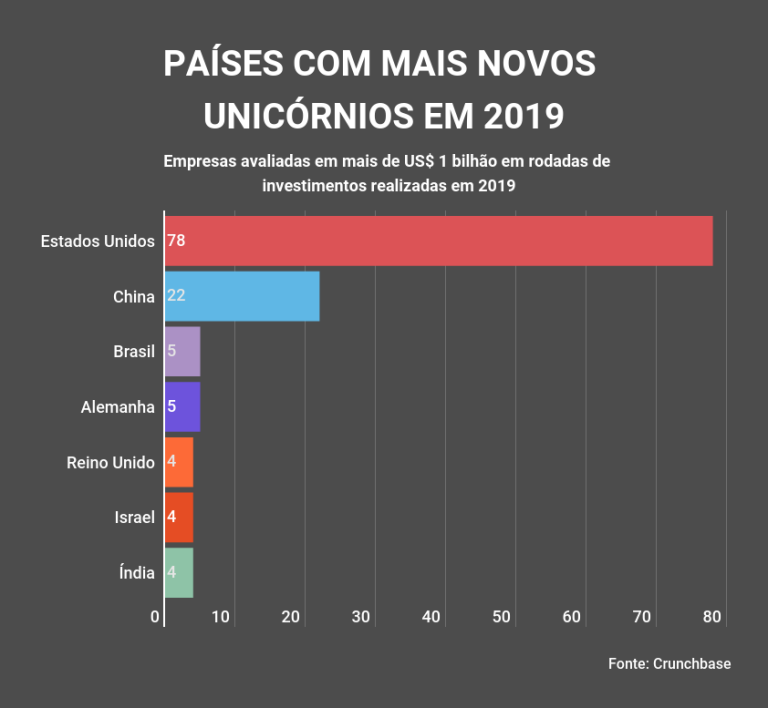

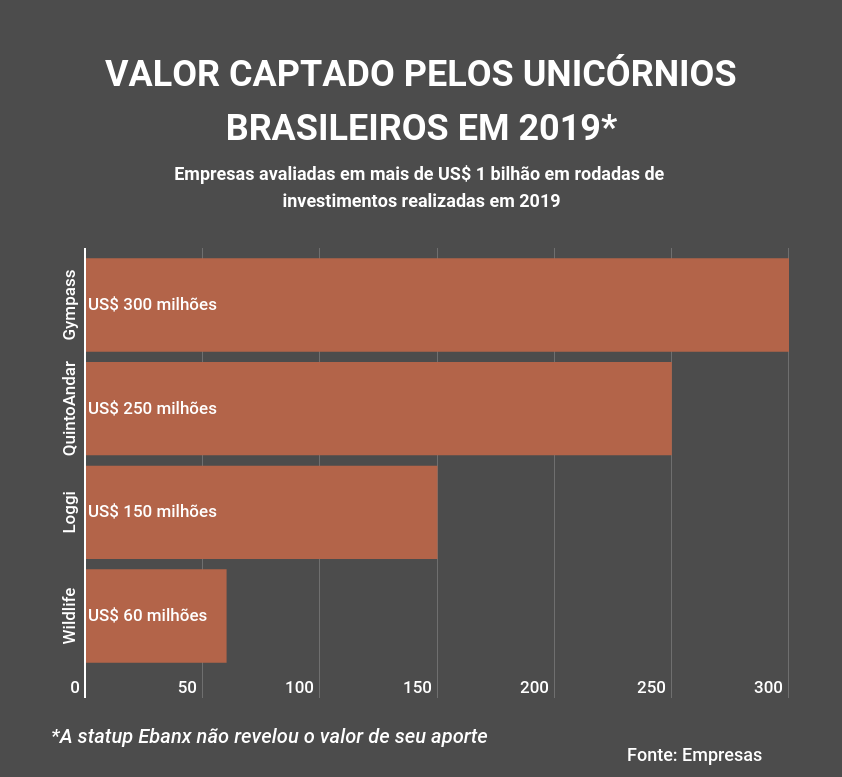

Ebanx, Gympass, Loggi, QuintoAndar e Wildlife. É com essas cinco empresas que o Brasil conquistou o terceiro lugar no ranking de paíseis com maior número de novos unicórnios em 2019.

O levantamento, realizado pelo site de notícias Crunchbase, revela que, ao todo, 142 companhias ao redor do mundo se juntaram à lista de unicórnios em 2019. Essas empresas levantaram US$ 85,1 bilhões — abaixo dos US$ 139 bilhões captados por novos unicórnios em 2018 e dos US$ 93,8 bilhões de 2017.

A primeira posição do ranking é dos Estados Unidos, que encerra 2019 com 78 novas empresas avaliadas em mais de US$ 1 bilhão. O segundo lugar ficou com a China, que teve 22 novos unicórnios. Empatado com o Brasil no terceiro lugar está a Alemanha.

Os setores que mais criaram unicórnios ao redor do mundo foram os de serviços financeiros, varejo, dados e analytics, transportes, applicativos em geral e saúde.

No Brasil, o número de unicórnios criados em 2019 é o mesmo de 2018. No ano passado as cinco startups a entrar na lista foram o aplicativo de transportes 99, as empresas de meios de pagamento PagSeguro e Stone, a prestadora de serviços financeiros Nubank e o aplicativo de delivery iFood.

O mercado brasileiro tem atraído a atenção de fundos de venture capital de todo o mundo. O grande destaque é o conglomerado japonês Softbank. Em 2019, a instituição anunciou a criação de um fundo de US$ 5 bilhões voltado exclusivamente para aportes na América Latina.

Só no Brasil o SoftBank realizou aportes em oito startups em 2019 — três delas se tornaram unicórnios (o aplicativo de entregas Loggi, a startups de aluguéis QuintoAndar e o aplicativo de academias Gympass).

A empresa de jogos Wildlife recebeu investimento do fundo norte-americano Benchmark Capital, investidora de negócios como Instagram e Snapchat, e a startup de meios de pagamento Ebanx recebeu rodada de investimentos liderada pelo fundo FTV Capital.

Fonte: InfoMoney