Axial inaugura mega unidade de R$ 20 milhões

Foto: Localizada no Funcionários, região entro-Sul, mega unidade te cinco andares (Axial Medicina Diagnóstica/Divulgação)

Entre eles, a abertura de uma mega unidade, no bairro Funcionários, na região Centro Sul da Capital. O empreendimento, que demandou investimento de R$ 20 milhões entre obras e aquisição de equipamentos, tem 3,2 mil metros quadrados, distribuídos em cinco andares, e terá capacidade para realizar até 7 mil atendimentos por mês. Atualmente, a empresa realiza mais de 45 mil exames mensais e, com a nova unidade, a previsão é de aumentar a capacidade de atendimento em 15%.

De acordo com Roberto Kalil, diretor de Marketing e Comercial da Alliar, grupo ao qual pertence a Axial Medicina Diagnóstica, a mega unidade é um conceito desenvolvido em São Paulo, que se pauta pela comodidade, oferecendo todos os exames em um lugar só.

“Essa é uma tendência de mercado e que queremos levar para todas as capitais onde estamos presentes. Belo Horizonte se mostrou muito importante e tínhamos a necessidade de criarmos

algo novo. Demoramos bastante tempo analisando a cidade, buscando o melhor ponto e um imóvel que atendesse às especificações. Optamos pelo prédio da avenida Bernardo Monteiro,

mantendo a operação no nosso endereço mais conhecido”, explica Kalil.

Na unidade, os clientes podem realizar exames de ressonância magnética, tomografia computadorizada, ultrassonografia, duplex, biópsias, mamografia, radiografia digital e densitometria óssea, além de todas as rotinas de análises clínicas e testes cardiológicos e esportivos, incluindo ergoespirometria, testes ergométricos, Mapa, holter e bioimpedância.

Festa de lançamento da mega loja da Axial na av. Bernardo Guimaraes. Axial Medicina e Diagnóstico. Foto: Uarlen Valerio 29/03/2017

Especialmente para as mulheres foi desenvolvido um espaço que garante mais conforto e privacidade. Outra característica inovadora é uma sala de transmissão para os exames obstétricos, que permite à gestante acompanhar, por meio de um telão instalado na sala de exames, todas as reações e emoções da família durante a realização da ultrassonografia. “Todo mundo que procura atendimento médico está, de alguma forma, fragilizado. O conceito da mega unidade vem para atender essa característica, aliando tecnologia, comodidade, conforto e atendimento humanizado. É nossa obrigação fazer com que o paciente se sinta bem em um ambiente o mais agradável que possamos proporcionar”, afirma o diretor de Marketing e Comercial da Alliar.

Outra novidade é o Command Center, uma estrutura centralizada composta por biomédicos e tecnólogos, que vão acompanhar a operação dos equipamentos de ressonância magnética, a

partir de uma central localizada na unidade. Isso vai garantir que todos os exames sejam feitos segundo protocolos específicos e sob um rigoroso padrão de qualidade, permitindo que os

médicos possam acompanhar com o maior nível de detalhamento possível as imagens obtidas.

O novo centro de atendimento pode gerar até 300 novos postos de trabalho. A expectativa é que provoque impacto, inclusive, sobre o movimento na região e no comércio do entorno. Toda a

tecnologia que chega à cidade a partir da iniciativa é outro ponto que merece avaliação.

“Um empreendimento desse porte tem outros impactos sobre a cidade além da sua primeira finalidade. Trouxemos equipamentos inovadores, que exigem mão de obra qualificada que traz

consigo uma série de conhecimentos que passa a ser compartilhada com a comunidade. Também é possível que este centro diagnóstico contribua para o fortalecimento do polo médico

já existente em Belo Horizonte, atraindo pacientes e profissionais para a cidade”, completa o executivo.

Fonte: Diário do Comércio

Mudando sempre, por Luiza Helena Trajano (Magazine Luiza)

Em 60 anos, a receita para criar uma empresa duradoura e inovadora não mudou: manter a inconformação desde o primeiro dia e mudar sempre.

Em março, o Magazine Luiza realizou sua convenção de líderes, com mais de 1.500 pessoas de 16 Estados. No evento, também abrimos as comemorações dos 60 anos da empresa, e o tema não poderia ser mais propício: “O que muda é que a gente sempre muda”.

Olhando o passado e o estágio atual da empresa, acredito que esse sempre foi um diferencial no Magazine Luiza. Ou seja, ficarmos inconformados mesmo nos momentos em que estamos indo muito bem, com o objetivo de não nos acomodarmos.

Logo após assumir a superintendência do Magazine Luiza, em 1991, comecei a receber pedidos de inúmeros prefeitos do interior, pois uma grande rede varejista estava fechando lojas em cidades pequenas. Na época, éramos uma rede regional, e a lógica seria somente agradecer a procura e não atender aos pedidos, pois não tínhamos investimentos que possibilitassem sequer pensar no assunto.

Aí entra o inconformismo. Decidimos tentar achar uma equação para resolver o problema e formamos uma equipe bem diversa para pensar como podíamos aproveitar aquela oportunidade. Dessas reuniões, formatamos a Loja Eletrônica Luiza, que era uma loja física pequena, sem produtos, e as vendas eram realizadas com o vendedor mostrando aos clientes cartazes, catálogos e imagens por meio de fitas VHS. Era o começo da década de 90 e não existia internet. Computadores também eram raríssimos.

Com isso, antecipamos a fórmula de vendas em que o cliente não toca no produto e ganhamos incrível experiência no assunto, muito antes das vendas via internet. Seria novamente cômodo ficarmos comemorando o sucesso que alcançamos e estacionarmos, mas a Loja Eletrônica evoluiu, incorporando sempre novas tecnologias disponíveis, mudou para Loja Virtual e continuou crescendo sempre inconformada, com a equipe incentivada a imaginar o que podia ser feito de diferente.

EM TEMPOS ATUAIS, PÓS SITES, VENDAS VIA APLICATIVO E OUTROS MODELOS, ESTAMOS PENSANDO EM DIGITALIZAÇÃO TOTAL DA EQUIPE, INCLUSIVE DAS LOJAS FÍSICAS.

Todos devem pensar tecnologicamente e precisam mudar constantemente. Você, empreendedor, deve mudar a toda hora e tentar antecipar tendências e modelos. Use isso como diferencial, afinal estruturas menores podem ser muito mais velozes.

Essa sempre foi uma preocupação: contagiar nossa equipe para que todos estejam sempre pensando, inovando e se movimentando, independentemente do cargo, por isso a importância que sempre demos para que esse sentimento não esteja apenas na direção, mas que passe por todos e esteja no DNA de cada integrante da empresa.

Pense em uma grande companhia, de qualquer tamanho. Você imaginou que ela nasceu de um sonho de um empreendedor, que certamente viveu imensas lutas, desafios e dificuldades, mas foi crescendo e convidando pessoas a embarcarem nesta história?

POIS É ESSE SONHO INICIAL QUE SEMPRE DEVEMOS RESGATAR, A MENTALIDADE DO FUNDADOR, O QUE O MOTIVOU A PERSEGUIR SEUS OBJETIVOS.

Animar a equipe para essa caminhada é o que deve ser sempre resgatado, especialmente no momento em que a empresa cresce muito e corre o risco de ver se perder todo o legado que seus fundadores desejavam.

Por isso, empreendedores, fiquem atentos na busca por seu sonho. Incorpore cada vez mais pessoas, invista em inovação, pense com uma cabeça digital e faça tudo isso com extrema atenção ao fluxo de caixa. Esses são os ingredientes para estar sempre mudando.

Sou uma apaixonada pela micro e pequena empresa, acredito que é a grande solução para o desemprego em nosso país, que é formado por um povo empreendedor e criativo. Por isso, sempre dei palestras incentivando esses empreendedores e procurando passar entusiasmo para a sua caminhada, além de participar de diversos programas de mentoria para esse público, e sempre saio com energia renovada e aprendendo muito com todos.

Empreendedor, acredite no seu negócio, acredite no Brasil, esteja aberto a aprender a cada momento e se renove constantemente em conhecimento para que possa ampliar cada vez mais seu negócio, gerando mais empregos.

Fonte: Endeavor Brasil

Jorge Paulo Lemann: “Nosso negócio não é cerveja, nem hambúrguer ou ketchup, é gente”

Foi como um encontro de sócios: confira as principais lições de Jorge Paulo Lemann sobre cultura de alta performance e gestão de pessoas que inspiraram os empreendedores da rede da Endeavor.

Um dos fundadores do 3G Capital, Jorge Paulo Lemann é conhecido pelas gigantes aquisições realizadas nos últimos anos e pelo apurado senso de oportunidade, que deram a ele e seus sócios o controle de grandes companhias como a Kraft Heinz, o Burger King e a maior cervejaria do mundo: a AB InBev.

Podem passar os anos, mudar o foco dos investimentos e até o valor das aquisições, mas uma coisa Jorge Paulo Lemann sempre acreditou:

Quem faz uma empresa são as pessoas

Com esse tema em mente, não faltaram perguntas relacionadas à cultura e gestão no bate-papo que ele fez com empreendedores e mentores da rede da Endeavor neste ano.

Veja algumas das principais lições desse papo!

1) Nós não criamos novos negócios. Criamos novas oportunidades para as pessoas crescerem

“Nós temos treinamento de trainees e gente muito jovem porque queremos ter pessoas dentro de casa que são capazes de realizar o crescimento que nós acreditamos ser possível. Nossa máquina depende sempre de gerar oportunidades para os jovens que treinamos, que são excepcionais e têm muita sede por desafios. É por isso que nós somos sempre obrigados a inventar novidades que dão oportunidades para as pessoas que trabalham conosco. Talvez seja essa a razão de termos todo ano mais de 100 mil candidatos a trainee para as 40 vagas da Ambev.”

2) Reúna o time certo e você vai andar mais rápido

“É difícil fazer alguma coisa sozinho. Juntando o time certo você anda mais rápido e vai mais longe. Quando eu comecei no mercado financeiro, com grandes bancos dominantes e sem muito espaço, a oportunidade que vi foi atrair a melhor equipe possível: Claudio Haddad, Beto [Sicupira], Marcel [Telles], André Lara Resende…Pessoas excepcionais que ajudaram a construir o negócio.”

3) Em uma cultura, tem que ter competitividade e colaboração

“O ideal é uma mistura das duas [competição e colaboração], mas também é importante mensurar qual você quer ver mais presente. A Ambev atrai quem gosta de competir e esse estilo tem funcionado bastante. Mas, mesmo por lá, os bônus dependem dos resultados gerais, o que faz as pessoas cooperarem entre si para que todos atinjam os resultados. É preciso adaptar sua empresa para a cultura que der mais resultados.”

4) Na aquisição de novas empresas, sempre surge uma cultura híbrida

“Nas empresas que adquirimos, entrevistamos os executivos principais, apresentamos a nossa cultura e eles apresentam a deles. Então, entendemos o que dá para modificar e adaptar. Na Heinz, por exemplo, uma empresa de 10 mil funcionários, levamos 50 pessoas, conversamos com quem estava lá e chegamos em uma cultura comum. Nesse processo, muitas pessoas mais antigas foram embora, por isso foi mais fácil implementar algo mais próximo do que nós somos mesmo com apenas 50 pessoas.”

Fonte: Endeavor Brasil

A ética é o maior desafio do Brasil

Cofundador da Constellation Asset Management, que administra mais de dois bilhões de reais, Florian Bartunek fala sobre o presente e o futuro dos investimentos no país

Talvez você tenha lido o nome de Florian Bartunek na capa de Fora da curva: os segredos dos grandes investidores do Brasil, livro que ajudou ele a organizar em 2016 e que reúne depoimentos de alguns dos melhores profissionais de investimento do país.

É gente que, em conjunto, administra R$ 80 bilhões. O próprio Bartunek, que preenche um dos capítulos, está incluso nesse grupo – ele é Chief Information Officer (CIO) da Constellation Asset Management, gestora de fundos de ações que ajudou a fundar em 2002 e que tem Jorge Paulo Lemann e Lone Pine Capital entre seus sócios.

Com quase trinta anos de carreira, Bartunek ainda é apaixonado pelo trabalho, que considera um “quebra-cabeças complexo” que envolve habilidades técnicas e subjetivas, capacidade de criar estratégias de longo prazo e compreensão holística do ambiente empresarial.

“As pessoas acham que analisar a Apple é ver se ela vai lucrar no ano que vem, mas não é só isso”, fala, usando como exemplo a empresa mais valiosa do mundo atualmente. “É entender se ela vai ter capacidade de criar produtos novos que farão a diferença ou não.”

A Constellation, que começou com cerca de R$ 40 milhões, hoje administra R$ 2,6 bilhões de reais em ativos e tem entre seus princípios corporativos a seguinte frase: “Malandragens e espertezas destroem uma empresa por dentro. A ética compensa a longo prazo”.

Empresas bem administradas, para a firma, são aquelas com donos ou executivos confiáveis. Em tempos de transparência radical e fluxo de informação incessante, esses níveis de confiança estão cada vez mais conectados também a práticas socioambientais corporativas.

A seguir, Bartunek fala sobre o cenário atual e futuro de investimentos no Brasil e a importância da ética nesse contexto.

Por que ética é um bom negócio, segundo Florian Bartunek

O que mudou no cenário de investimentos no Brasil?

O Brasil está melhorando e os bonzinhos estão se dando bem. No curto prazo eles podem até perder, mas todo mundo prefere fazer negócio com gente honesta e socialmente responsável – você não quer trabalhar com um cara que usa trabalho escravo.

E o país ficou mais estável do que era vinte anos atrás, as pessoas fazem investimentos mais bem informadas. Antes você podia conhecer bem uma empresa, mas daí vinha um plano econômico e ia tudo por água abaixo. Ainda é muito volátil, mas menos.

Há interesse por investimentos de impacto no país, em que o investimento é feito levando em conta impactos sociais e ambientais mensuráveis?

Tem, mas é muito pouco. Como é uma escolha do investidor, não dá para forçá-lo a investir só em coisas que tem impacto social.

Mas o que surge muito aqui é a questão da ética. Hoje em dia, no Brasil, o risco em ser antiético é maior. Antes tinha menos informação, não sabíamos tanto sobre o que acontecia, não era um assunto. Agora sabemos. Depois da Operação Lava Jato, vejo que as pessoas tem muita preocupação com a ética da contraparte: temos que ter certeza que nosso parceiro é 100% idôneo.

E é um ciclo virtuoso. Se eu sou ético e transparente, minha ação na bolsa de valores vale mais. Se ela vale mais, tenho uma vantagem competitiva em relação ao concorrente. Ele pensa: por que aquele cara vale mais que eu? Porque ele é ético? Então vou ser também.

Então a ética é uma preocupação que consta na hora de escolher em que investir?

A ética é o maior desafio do Brasil. O modus operandi de fazer negócio no país, no passado, muitas vezes envolvia questões que não eram éticas – essa coisa de comprar sem nota fiscal, sabe? Isso vem diminuindo. E quando você olha o desenvolvimento das empresas atualmente, há uma parte bem honesta e uma zona cinzenta com a qual temos que tomar muito cuidado.

A parte socioambiental representa um custo para a empresa, seja porque o cliente paga mais por um produto ético ou porque há um risco judicial que pode virar um problema, e isso passou a ser incorporado nos processos de investimento.

Empresas que foram autuadas por trabalho escravo, por exemplo, por terem condições de trabalho que o Ministério Público não consideravam adequadas, veem o preço de suas ações caírem 6% no dia em que sai a notícia.

Então se a empresa tem um risco, vamos negociar o preço com um desconto. E é mais difícil fazer negócio se for arriscado.

Por que vale mais a pena investir em empresas com essa preocupações?

Historicamente, um investimento em empresas com esse tipo de preocupação dão retornos melhores no longo prazo.

Os motivos para isso variam. A empresa pode ter uma relação melhor com a comunidade e gerar boa vontade com a marca ou tem pessoas genuinamente mais honestas e preocupadas com o outro, o que diminui a chance de cometerem alguma barbaridade.

No fim, tem stakeholders melhores, funcionários melhores e acionistas mais comprometidos. E quando investirmos nessas empresas, as outras olham para o lado e refletem sobre o por quê daquela empresa ter mais investidores. Como investidor, eu posso ser cínico e não acreditar em nada disso e buscar o resultado ou posso realmente acreditar no impacto e investir por esse motivo. Mesmo assim, o efeito final é positivo e esse processo vai se retroalimentando.

O que impele essa mudança na forma de ver os investimentos?

Acho que é uma mudança geracional. O ser humano sempre preferiu fazer negócio com gente legal, então ele não mudou. Mas as gerações são diferentes e, com mais informações, os efeitos se acumularam.

Do ponto de vista da empresa, ela trabalha com dois stakeholders, o funcionário e o cliente. A não ser que você precise – e tem gente que precisa –, você não quer trabalhar numa empresa socialmente irresponsável. Então para fins de atração e retenção de talentos, especialmente jovens, isso faz toda a diferença.

Com o cliente, é a mesma coisa. Quantos produtos novos não surgem que são mais caros, são orgânicos, não agridem o meio ambiente – e as pessoas estão dispostas a pagar?

A empresa pensa: ‘Se meu cliente paga mais caro pelo produto, consigo pagar mais gente boa’. Um jovem talentoso que se vê escolhendo entre ofertas iguais de uma empresa socialmente responsável e uma empresa de tabaco, escolhe a primeira. E a segunda está perdendo o talento.

Como o mundo de investimentos vai mudar no futuro?

O campo vai ser muito maior. Na geração dos meus pais, era possível ser engenheiro, médico, arquiteto, abrir um bar ou uma loja. Na minha geração já tinha muito mais coisa, como empreendedor ou programador. E na nova geração, as pessoas são muito mais livres profissionalmente.

O investidor que antes podia investir na Petrobrás ou na Vale hoje vê gente que quer fazer um aplicativo ou abrir uma empresa que fabricará diferentes refrigerantes com água benta [risos]. Tem todo tipo de coisa e há muito mais opções de investimento.

Como há vinte anos eu ia saber que uma tal de Apple com um tal de iPhone ia surgir? Não sei o que vai vir, mas vão ser muitas coisas legais – e uma gama ampla de possibilidades.

Fonte: NAPRÁTICA.org | Por Rafael Carvalho

Saia da crise tinindo

Estudos revelam que 9% das empresas saem de uma recessão mais fortes do que nunca. Veja como preparar o terreno para o sucesso.

Todo grande líder sabe que a forma como conduz uma guerra em geral determina se vai chegar ou não à paz. Só que líderes de empresas, que em muitos países continuam às voltas com os inúmeros desafios trazidos pela Grande Recessão de 2007, estão cada vez mais incertos quanto à abordagem estratégica a empregar. Nos Estados Unidos, muitos temem que a retração que lá já dura 27 meses esteja longe do fim. Outros sentem que a recuperação, embora já tenha começado, poderia ser passageira — e o sensato seria se preparar para um repeteco. Com relutância, quase todo dirigente empresarial reconhece que a crise atual marca também um ponto de inflexão: depois dela, o mundo dificilmente será igual a antes. Assim que tiver folga para respirar, sua prioridade deve ser reformar a organização para que esta possa lidar com esse novo “normal”. Só que, assim como o general no calor da batalha, um presidente hoje está tão atarefado com prioridades de curto prazo que o futuro fica encoberto pela névoa da guerra.

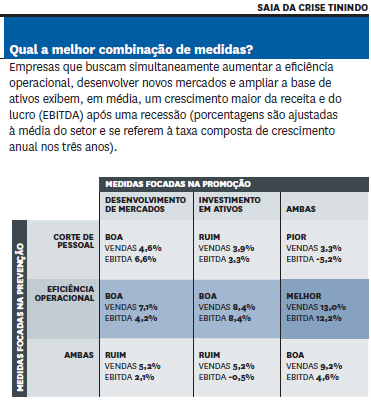

Infelizmente, há pouca pesquisa sobre estratégias que ajudem a empresa a sobreviver a uma recessão, sair à frente durante uma lenta recuperação e estar pronta para vencer quando os bons tempos voltarem. Sabedoria popular não falta (quantas vezes o leitor já leu que Procter & Gamble, Chevy e Camel prosperaram durante a Grande Depressão graças a uma publicidade pesada?), mas estudos empíricos são poucos. Foi por isso que decidimos montar um projeto de um ano para analisar a seleção de estratégias e o desempenho de empresas nas últimas três recessões globais: a crise de 1980 (que durou de 1980 a 1982), a contração de 1990 (1990 e 1991) e o colapso de 2000 (2000 a 2002). Foram estudadas 4.700 empresas de capital aberto, com os dados divididos em três períodos: os três anos anteriores à recessão, os três anos posteriores e o período da recessão propriamente dita (veja o quadro “Análise de mudanças na estratégia”).

Análise de mudanças na estratégiaEm dezembro de 2008 iniciamos um projeto para identificar estratégias adotadas por empresas durante uma crise econômica séria e avaliar sua eficácia. Estudamos o desempenho de empresas durante três períodos de recessão anteriores ao atual: 1980 a 1982, 1990 e 1991 e 2000 a 2002.Reunimos informações financeiras sobre todas as empresas da base de dados Compustat, da Standard & Poor’s, analisando 4.700 empresas nas três recessões. Com dados dos três anos anteriores a cada recessão, dos três anos posteriores e do período recessionário em si, analisamos mudanças de estratégia durante os anos de recessão e traçamos hipóteses sobre o impacto que teriam tido no desempenho das empresas após a recessão.Para identificar mudanças de estratégia, buscamos saber como a alocação de recursos pela empresa mudara entre o período anterior à recessão e o período recessionário. Para tanto, usamos seis itens do balanço: número de funcionários; custo de mercadorias vendidas normalizado pelas vendas; despesas de P&D; despesas de vendas, gerais e administrativas; despesas de capital; e ativo imobilizado (plant, property, and equipment).Já que o desempenho da empresa só é afetado por grandes alterações nessa alocação, isolamos essas mudanças em dois passos: primeiro, calculamos variações ocorridas durante cada recessão e as ajustamos à média do setor; segundo, determinamos em que percentil cada variação dessas se situava e presumimos que somente aquelas no percentil 33, superior ou inferior, eram acréscimos ou reduções significativos.Identificamos quatro grupos com base em combinações específicas de mudanças na alocação de recursos:Empresas focadas na prevenção. Na comparação com concorrentes, fizeram cortes maiores em um ou mais dos seis itens. Tampouco aumentaram o gasto em qualquer um deles mais do que as concorrentes.Empresas focadas na promoção. Na comparação com concorrentes, aumentaram o gasto em pelo menos um dos seis itens. Não reduziram o gasto em nenhum deles mais do que as rivais.Empresas pragmáticas. Focaram tanto a prevenção (reduzindo o custo de vendas ou o total de pessoal mais do que as rivais) quanto a promoção (aumentando despesas gerais e administrativas, P&D, despesas de capital ou ativo imobilizado mais do que as rivais).Empresas progressivas. Derrubaram custo de vendas, mas não demitiram mais do que rivais. Além disso, na comparação com as concorrentes alocaram mais recursos a itens ligados ao mercado (como despesas gerais e P&D) e a ativos (como despesas de capital e ativo imobilizado).Calculamos, então, a taxa composta de crescimento anual em três anos da receita e do lucro líquido (EBITDA como porcentagem das vendas), ajustada a médias setoriais, para entender o impacto produzido por essas estratégias no faturamento e no resultado final. O uso de taxas de crescimento permitiu a comparação do desempenho de empresas de grande e pequeno porte; com o ajuste à média do setor, pudemos comparar o desempenho entre setores distintos ainda que a recessão tivesse afetado cada um de modo distinto.Concluímos que empresas cuja receita e lucro tiveram um crescimento 10% maior do que o de concorrentes após uma recessão tinham atingido um desempenho fora de série (nossos resultados comportam, contudo, uma ampla faixa de definições de desempenho “fora de série”: taxas de crescimento de 5% a 20% acima da média do seto

r).Por último, para calcular a probabilidade de que empresas em cada um dos quatro grupos atingissem um desempenho fora de série, dividimos o número de vitoriosas que tinham empregado uma certa estratégia pelo total de empresas que haviam adotado a estratégia.

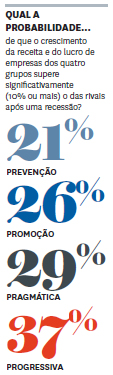

Os resultados são claros e surpreendentes. Das empresas examinadas em nosso estudo, nada menos que 17% não sobreviveram a uma recessão: faliram, foram compradas ou fecharam o capital. As sobreviventes demoraram muito para se recuperar do golpe. Em cerca de 80% delas, as vendas e o lucro ainda não tinham voltado ao ritmo de crescimento pré-recessão três anos depois de encerrada a crise; aliás, 40% não tinham sequer atingido os níveis absolutos de vendas e lucros pré-recessão ao final desse período. Só um pequeno número de empresas — cerca de 9% da amostra — vicejou após a contração, batendo o desempenho anterior à crise em parâmetros financeiros cruciais e superando as rivais do setor em pelo menos 10% em termos de crescimento de vendas e lucros.

Essas vencedoras pós-recessão não são as suspeitas de sempre. Quem corta custos com mais rapidez e profundidade do que as rivais não prospera, necessariamente. Segundo o estudo, a probabilidade de que essas empresas saiam à frente das concorrentes quando a situação melhora é a menor de todas: 21%. Aquelas que ousam e investem mais do que as rivais durante a recessão nem sempre se dão bem, tampouco. A chance de que assumam a liderança após a crise é de apenas 26%. Já aquelas que até a recessão lideravam em crescimento em geral não conseguem manter o pique: cerca de 85% são ultrapassadas na hora do aperto.

Que empresas, então, triunfam no pós-recessão? Que estratégias adotam? Outras empresas podem imitá-las? Segundo nossa investigação, empresas que atingem o delicado equilíbrio entre cortar custos para sobreviver hoje e investir para crescer amanhã se saem bem na esteira de uma recessão. Nesse grupo, um subconjunto que adota uma combinação específica de medidas de defesa e ataque tem a maior probabilidade — 37% — de deixar as demais para trás. Essas empresas cortam custos de forma seletiva ao focar mais na eficiência operacional do que as rivais — ao mesmo tempo que investem de forma relativamente abrangente no futuro com gastos em marketing, P&D e novos ativos. Essa estratégia multifacetada, que iremos discutir nas páginas seguintes, é o melhor antídoto para uma recessão.

Quatro respostas à desaceleração

Obviamente, nem toda empresa segue a mesma estratégia durante uma recessão. Talvez isso se deva a diferenças na orientação cognitiva de executivos durante uma crise. Segundo Tory Higgins, psicólogo da Columbia University, nos EUA, o ser humano é hedonista — evita a dor e busca o prazer —, mas usa vias distintas para tentar atingir essas metas. Há dois modos básicos de autorregulação. Certas pessoas são movidas primordialmente por metas, como a realização, o avanço e o crescimento. Com esse foco na promoção, o indivíduo responde a ideais e aspirações que tragam prazer se realizados e decepção se não. Outras pessoas buscam prevenção — estão interessadas basicamente em segurança e responsabilidade. Lutam para evitar resultados ruins, ficando aliviadas se conseguem e sofrendo se malogram. A conjuntura tem forte influência na orientação cognitiva: uma recessão, por exemplo, pode desencadear uma resposta que sobrepuja a orientação normal da pessoa.

Ao aplicar essa perspectiva a nosso estudo empírico, pudemos classificar empresas e suas abordagens à gestão durante uma recessão em quatro tipos:

Empresas focadas em prevenção, que tomam medidas de caráter sobretudo defensivo e estão mais preocupadas do que as rivais em evitar perdas e minimizar o risco de perdas.

Empresas focadas em promoção, que investem mais do que outras em jogadas ofensivas com potencial de produzir ganhos.

Empresas pragmáticas, que combinam lances defensivos e ofensivos.

Empresas progressivas, que adotam a combinação ideal de defesa e ataque.

Analisemos agora cada grupo desses.

Não fique demais na defensiva

Frente a uma recessão, muitos presidentes ligam o “modo” crise, na crença de que sua única responsabilidade é evitar que a empresa saia gravemente ferida ou afunde. Vão logo adotando políticas para derrubar custos operacionais, reduzir despesas discricionárias, eliminar luxos, racionalizar carteiras de negócios, enxugar os quadros e poupar dinheiro. Também adiam novos investimentos em P&D, o desenvolvimento de novos negócios ou a compra de ativos como fábricas e máquinas. Em geral, o líder guiado pela prevenção promove cortes em quase todo item de custo e investimento e reduz despesas bem mais do que as rivais em pelo menos uma dimensão.

A Sony, que em dezembro de 2008 anunciou a meta de cortar US$ 2,6 bilhões em custos, é o símbolo da abordagem focada na prevenção. A empresa pretende fechar várias fábricas e eliminar 16 mil postos de trabalho, e vai postergar investimentos — como a construção de uma importante fábrica de TVs de LCD na Eslováquia — num de seus pilares, eletroeletrônicos. A estratégia é parecida à abordagem adotada pela Sony na crise de 2000, quando num período de dois anos a gigante japonesa reduziu em 11% os quadros, em 12% a P&D e em 23% as despesas de capital. Embora os cortes tenham ajudado a Sony a aumentar a margem de lucro de 8% em 1999 para 12% em 2002, o crescimento de sua receita despencou de uma média de 11% nos três anos anteriores à recessão para 1% nos anos seguintes. Aliás, desde então a Sony tem lutado para recuperar o ritmo. Investiu no desenvolvimento de novos produtos, como leitores eletrônicos de livros, consoles de jogos e aparelhos de TV de LED orgânico. Em cada categoria dessas, no entanto, perde para as rivais Amazon, Microsoft e Nintendo e Samsung, respectivamente.

O foco exclusivo no corte de custos traz vários problemas. Primeiro, executivos e trabalhadores começam a encarar toda decisão pela ótica da minimização de perdas. Um clima de cerco leva a organiza

ção a mirar baixo e manter tanto a inovação quanto o corte de custos incrementais. Segundo, em vez de aprender a operar com mais eficiência, a organização tenta fazer mais do mesmo com menos. Isso muitas vezes derruba a qualidade e, portanto, a satisfação do cliente. Terceiro, decisões de corte de custos tornam-se centralizadas: o departamento financeiro faz cortes generalizados, dando pouca atenção a iniciativas que podem trazer o germe do crescimento pós-recessão. Quarto, o pessimismo invade a organização. Centralização, controles estritos e a ameaça constante de mais cortes produzem a sensação de impotência. O foco passa a ser a sobrevivência — tanto pessoal como organizacional.

ção a mirar baixo e manter tanto a inovação quanto o corte de custos incrementais. Segundo, em vez de aprender a operar com mais eficiência, a organização tenta fazer mais do mesmo com menos. Isso muitas vezes derruba a qualidade e, portanto, a satisfação do cliente. Terceiro, decisões de corte de custos tornam-se centralizadas: o departamento financeiro faz cortes generalizados, dando pouca atenção a iniciativas que podem trazer o germe do crescimento pós-recessão. Quarto, o pessimismo invade a organização. Centralização, controles estritos e a ameaça constante de mais cortes produzem a sensação de impotência. O foco passa a ser a sobrevivência — tanto pessoal como organizacional.

Poucas empresas focadas em prevenção se saem bem na esteira de uma recessão, revelou nosso estudo. Perdem para os outros grupos, com um crescimento médio de 6% nas vendas e 4% nos lucros, em comparação com 13% e 12% para empresas progressivas. Enquanto a receita das 200 maiores empresas nos três anos após a recessão de 2000 subiu em média US$ 12 bilhões em relação ao nível pré-recessão, o bloco das prevenidas registrou um crescimento médio de apenas US$ 5 bilhões. Além disso, o corte de custos não levou a um crescimento acima da média no lucro. O lucro pós-recessão de empresas focadas em prevenção em geral subiu apenas US$ 600 milhões, enquanto o de empresas progressivas cresceu em média US$ 6,6 bilhões.

Não seja agressiva demais

Certos líderes empresariais buscam oportunidades mesmo em momentos adversos. Usam uma recessão como pretexto para promover mudanças, aproximar-se de clientes talvez ignorados pelas concorrentes, fazer investimentos estratégicos com retorno de longo prazo e agir de forma oportunista para adquirir talentos, ativos ou negócios que se tornem disponíveis durante a crise. São estratégias voltadas à obtenção de ganhos.

No auge da recessão de 2000, por exemplo, a Hewlett-Packard traçou uma pauta de mudanças ambiciosa ainda que a receita e o lucro estivessem caindo. Carly Fiorina, então presidente, declarou: “No blackjack, você dobra a aposta quando a probabilidade de ganhar aumenta. É isso que vamos fazer”. A HP embarcou num vasto programa de reestruturação, fez a maior aquisição de sua história (a compra da Compaq, por US$ 25 bilhões) e aumentou o gasto com P&D em 9%. Além disso, gastou US$ 200 milhões numa campanha de branding institucional e US$ 1 bilhão na ampliação da disponibilidade de tecnologia da informação em países em desenvolvimento. Essas iniciativas forçaram demais a organização e dispersaram a atenção da alta gerência. Quando a recessão terminou, a empresa achou difícil igualar os níveis de rentabilidade da IBM e da Dell. Em 2004, o lucro da HP, de 8,4%, perdia para os 16,8% da IBM e os 9,3% da Dell (ao longo deste artigo, entenda-se por “lucro” o EBITDA, sigla em inglês de lucro antes de juros, impostos, depreciação e amortização, como porcentagem da receita).

Organizações atentas unicamente à promoção adquirem uma cultura de otimismo que as faz negar, por um longo tempo, a gravidade de uma crise. Ignoram os primeiros sinais de alerta, como cortes no orçamento de clientes, e seguem firmes na convicção de que, se seguirem inovando, as vendas e o lucro continuarão a subir. Mesmo com a clientela clamando por preços menores e melhor relação custo-benefício, seguem acrescentando recursos desnecessários aos produtos. Simplesmente não notam que, como o bolo está diminuindo, precisam agarrar uma fatia ainda maior das rivais para continuar crescendo. Líderes otimistas atraem gente que viceja num ambiente voltado ao futuro, ao crescimento. Quando o groupthink positivo permeia uma organização, quem é do contra é marginalizado e fatos são ignorados. É por isso que a organização focada na promoção costuma ser pega de surpresa por resultados financeiros ruins.

Para piorar, quando uma empresa dessas é obrigada a atacar a estrutura de custos inchada, as mudanças que faz muitas vezes são insuficientes e chegam tarde. Já que cada departamento e divisão está crente de que contribui para o sucesso da empresa, cresce o jogo da culpa. É difícil fazer trade-offs e a tomada de decisão sofre uma esclerose.

Enquanto empresas focadas na prevenção reduzem a razão entre custo e receita em cerca de três pontos percentuais em relação a suas pares ao longo de uma recessão, empresas focadas na promoção são incapazes de reduzir essa razão. O presidente que só pensa na promoção às vezes aumenta (em vez de cortar) gastos, achando que com isso a empresa sairá à frente. Se o investimento demorar mais do que o previsto para dar retorno, ou a inovação não emplacar com a clientela, a empresa pode terminar com sérios problemas.

Apesar do foco no crescimento, a receita e o lucro pós-recessão de empresas focadas na promoção sobem apenas 8% e 6%, respectivamente, enquanto os de empresas progressivas aumentam 13% e 12%. Entre as 200 maiores empresas que enfrentaram a recessão de 2000, as focadas na promoção registraram um crescimento da receita e do lucro de US$ 15 bilhões e US$ 1,5 bilhão, respectivamente, em média. É bem menos do que o salto médio de empresas progressivas, de US$ 28 bilhões na receita e US$ 6,6 bilhões no lucro.

O difícil equilíbrio

As empresas com maior probabilidade de superar as concorrentes depois de uma recessão são pragmáticas como na definição do termo por William James: “A atitude de olhar além das primeiras coisas, dos princípios, das ‘categorias’, das supostas necessidades; e de procurar pelas últimas coisas, frutos, consequências, fatos”. Presidentes de empresas pragmáticas entendem que é necessário cortar custos para sobreviver a uma recessão, que o investimento é igualmente essencial para estimular o crescimento e que devem fazer as duas coisas ao mesmo tempo para que a empresa desponte como líder ao final da crise.

Parece fácil criar uma estratégia mista: um pouco de ataque, um pouco de defesa e, voilà, está garantida a vitória. Se ao menos fosse tão simples. O que a empresa faz, em geral, é combinar três abordagens defensivas (reduzir o número de funcionários, aumentar a eficiência operacional ou ambos) com três ofensivas (desenvolver novos mercados, investir em novos ativos ou ambos). Isso dá nove combinações possíveis, algumas mais eficazes do que outras (veja o quadro “Qual a melhor combinação de medidas?”).

Uma combinação tem a maior probabilidade de garantir a vitória pós-recessão: aquela adotada por empresas progressivas. Lances defensivos dessas empresas são seletivos. Em geral, derrubam custos com o aumento da eficiência operacional, e não enxugando mais a folha do que empresas equivalentes. Já suas medidas ofensivas são abrangentes. Essas empresas abrem novas oportunidades de negócios por meio de investimentos consideravelmente maiores do que os das rivais em P&D e marketing e investem em ativos como fábricas e máquinas. Nelas, o crescimento da receita e do lucro pós-recessão é o melhor de todos os grupos em nosso estudo. É importante entender por que empresas que usam essa combinação se dão tão bem após uma recessão.

Eficiência operacional. A maioria das empresas adota planos agressivos de redução de custos para sobreviver a uma recessão. Mas aquelas que tratam de aumentar a eficiência operacional se saem melhor do que as que se concentram no corte de funcionários. Que fique bem claro: empresas progressivas também enxugam a folha, mas são muito mais comedidas nessa prática do que suas pares. Apenas 23% das progressivas demitem — em comparação com 56% das focadas em prevenção. E demitem muito menos gente.

Empresas que recorrem exclusivamente à redução de pessoal têm apenas 11% de probabilidade de registrar um desempenho estelar após uma crise. Os motivos podem ser vários. Nossa experiência revela que o moral em geral é melhor em empresas que enfatizam a eficiência operacional. Nelas, o pessoal aprecia o compromisso da alta gerência com os trabalhadores e, por causa disso, é mais criativo na redução de custos. Não perde tempo se preocupando com a segurança no emprego, como quem trabalha em empresas que promovem cortes profundos na folha. E, embora demitir possa derrubar custos com rapidez, a recuperação fica mais difícil. O risco é que a empresa demore muito a reforçar os quadros, sobretudo se contratar for mais difícil do que o previsto. Muita gente reluta em trabalhar em organizações que demitem em massa em momentos difíceis. Além disso, quando a empresa volta a contratar, os custos disparam.

Já empresas que em resposta a uma desaceleração reexaminam cada aspecto do modelo de negócios — da configuração de cadeias de suprimento à forma como são organizadas e estruturadas — derrubam custos operacionais em caráter permanente. Quando voltar a demanda, os custos permanecerão baixos, permitindo que o lucro suba mais depressa do que o das adversárias.

Durante a recessão de 2000 nos EUA, a Office Depot e a Staples (ambas do varejo de material de escritório) usaram abordagens distintas à gestão de custos. A Office Depot cortou 6% dos quadros, mas não conseguiu reduzir significativamente os custos operacionais. Embora tenha criado um plano de incentivos para turbinar a receita, o crescimento das vendas caiu de 19% antes da recessão para 8% depois dela — cinco pontos percentuais abaixo da taxa de crescimento das vendas da Staples pós-recessão.

A Staples, em contrapartida, fechou alguns pontos de fraco desempenho, mas aumentou a força de trabalho em 10% durante a recessão, em geral para o suporte de categorias sofisticadas de produtos e serviços que lançou. Paralelamente, conteve os custos operacionais e saiu da recessão mais forte, maior e mais rentável do que era em 1999. Sua receita dobrou — de US$ 7,1 bilhões em 1997 para US$ 14,6 bilhões em 2003 —, enquanto a da Office Depot subiu cerca de 50%, de US$ 8,7 bilhões para US$ 13,4 bilhões. Nos três anos seguintes à recessão, a Staples foi, em média, cerca de 30% mais rentável do que a arquirrival.

Investimento em negócios novos e existentes. Durante uma recessão, empresas progressivas desenvolvem novos mercados e investem para ampliar a base de ativos. Aproveitam a queda em preços para comprar imóveis, instalações e equipamentos. Isso ajuda durante a recessão e depois dela, quando conseguem reagir mais depressa do que as rivais ao aumento na demanda. Já que seu custo de ativos é inferior ao de concorrentes que não investiram, seu ganho pode ser relativamente maior.

Com muito critério, essas empresas também gastam mais com P&D e marketing. Embora durante a recessão o benefício possa ser modesto, isso agrega consideravelmente à receita e ao lucro depois dela. Os recursos liberados pela eficiência operacional maior custeiam grande parte desse gasto. Em tempos turbulentos, é difícil para a empresa saber onde apostar suas fichas, tanto a médio como a longo prazos. Empresas progressivas ficam em estreito contato com as necessidades do cliente — um ótimo filtro para auxiliar na tomada de decisões de investimento.

Na dose certa

Adotar uma estratégia de duas faces não é fácil. Cortar a verba de uma área e aumentar a de outra significa explicar aos que terão de arcar com o ônus do corte por que a empresa está gastando em coisas cujo benefício imediato não é aparente. É mais fácil exortar todos, indiscriminadamente, a fazer sacrifícios e dividir o sofrimento ou a mostrar coragem e investir para ganhar. Para efetuar uma combinação de cortes e investimentos estratégicos, o presidente deve exercer disciplina de custos e prudência financeira e detectar oportunidades que ofereçam retornos financeiros confiáveis em prazos razoáveis.

Vejamos como uma empresa conseguiu atingir esse difícil equilíbrio. Durante a recessão de 2000, a varejista americana Target elevou em 20% os gastos de marketing e vendas e em 50% os gastos de capital em relação aos níveis pré-recessão. Aumentou o número de lojas de 947 para 1.107 e acrescentou 88 lojas SuperTarget às 30 que já tinha. Estreou em novos segmentos de produtos, ampliou o investimento em programas de cartão de crédito e aumentou a presença online. No caminho, tomou várias decisões inteligentes. Em vez de agir por conta própria na internet, fez uma parceria com a Amazon para vender seus produtos. Também se aliou a designers famosos como Michael Graves, Philippe Starck e Todd Oldham para cimentar a fama de oferecer estilo a preço baixo, diferenciando assim seus produtos.

No meio tempo, a Target agiu sem parar para reduzir custos, aumentar a produtividade e melhorar a eficiência das operações da cadeia de suprimento. Em 2000, por exemplo, foi uma das 12 varejistas por trás da criação da WorldWide Retail Exchange, uma bolsa eletrônica mundial

de B2B para facilitar transações entre varejistas e fornecedores. Em janeiro de 2001, consolidou duas bandeiras do grupo, a Dayton e a Hudson, sob uma terceira, a Marshall Field’s, para tirar proveito dessa marca bem conhecida. Isso tudo contribuiu para a alta de 40% na receita e de 50% no lucro durante a recessão. A margem de lucro da Target subiu de 9% nos três anos anteriores à recessão para 10% após a crise.

de B2B para facilitar transações entre varejistas e fornecedores. Em janeiro de 2001, consolidou duas bandeiras do grupo, a Dayton e a Hudson, sob uma terceira, a Marshall Field’s, para tirar proveito dessa marca bem conhecida. Isso tudo contribuiu para a alta de 40% na receita e de 50% no lucro durante a recessão. A margem de lucro da Target subiu de 9% nos três anos anteriores à recessão para 10% após a crise.

É forte o contraste entre essas estratégias e as de outras varejistas, que basicamente se concentram em expandir a rede de lojas. De 2000 a 2002, a americana TJX Companies, dona das bandeiras TJ Maxx e Marshalls, adicionou 300 lojas a uma rede de 1.350, aumentando a área instalada de varejo em perto de 25% e quase dobrando os gastos de capital. Como as concorrentes vinham cortando planos de crescimento, a oferta de imóveis era mais farta e os preços mais baixos. Embora o aumento da metragem tenha contribuído para um crescimento saudável das vendas a médio prazo — quatro pontos percentuais acima da expansão de empresas equivalentes no período pós-recessão —, os resultados finais não melhoraram. É que a TJX mexeu pouco no modelo de negócios; limitou-se a centralizar mais as compras e flexibilizar a distribuição de mercadorias. Essa abordagem — “mais do mesmo” — fez o crescimento dos resultados da TJX, que se equiparava ao das rivais antes da recessão, ficar num nível 9% inferior nos três anos depois da crise.

Para muitos presidentes, investir em ativos desvalorizados é uma tacada ofensiva tentadora durante uma crise. Mas a receita e o lucro de investimentos oportunistas podem levar um longo tempo para se materializar, deixando a empresa com uma base de ativos que não reforça significativamente os retornos. Como descobriu a TJX, o foco exclusivo em ativos também impede que a empresa busque formas mais criativas de cultivar novos negócios — negócios que promoverão o crescimento quando a recessão acabar.

A Target não passou por esse problema. Na atual recessão, a varejista americana sentiu a princípio uma queda nas vendas (pelo conceito de “same-store sales”), em parte porque a mensagem de preço baixo todo dia do Walmart surtiu efeito junto ao público. Ciente de que o gasto com supérfluos vinha caindo drasticamente, a Target reforçou sua posição num segmento crucial de artigos de primeira necessidade: alimentos. Inaugurou um novo formato de loja cujo espaço dedicado a comida é o dobro do normal, ampliou o sortimento de suas marcas de alimentos (Market Pantry e Archer Farms) e reestruturou as operações para respaldar a ênfase na comida. Além disso, aumentou os gastos de mídia e reafirmou seu posicionamento com o lema “Expect more, pay less” (enfatizando a segunda metade, o pague menos). Ainda é cedo, mas os resultados parecem promissores: em 2008 as vendas da marca Market Pantry subiram 30% e as da Archer Farms, 13%. E a área de alimentação virou um negócio de US$ 1,8 bilhão para a Target.

Poucos líderes de empresas progressivas contam com um plano mestre ao entrar numa recessão. O que fazem é incentivar a organização a descobrir o que funciona e, de posse dessa informação, montar uma carteira de iniciativas que combine o aumento da eficiência com o desenvolvimento de mercados e de ativos. Essa agilidade — e a contínua atenção do líder ao crescimento e à rentabilidade a longo prazo — é boa para a organização durante uma recessão. Uma análise do desempenho em bolsa de empresas que adotam estratégias progressivas revela que conseguem aproveitar o embalo depois de encerrada a recessão. Sua abordagem não só combate a recessão, mas pode também lançar as bases para a continuidade do sucesso finda a crise.

Fonte: Harvard Business Review | Ranjay Gulati, Nitin Nohria e Franz Wohlgezogen

A consultora e sócia da TRADE Danuse Martins de Carvalho concluiu o seu MBA em Gestão de Projetos e Análise de Processos pela IETEC. Danuse conta que há muito tempo estava buscando uma oportunidade para fazer uma releitura e refinar a metodologia desenvolvida em vários projetos e clientes da TRADE nos últimos anos e também aprofundar um pouco no tema da gestão nas organizações sob o olhar da melhoria dos processos.