por Trade | fev 12, 2020 | Fusões e Aquisições

Foto: Valdir Augusto Assunção, sócio da PwC Brasil líder das Operações no Interior Paulista.

O mercado brasileiro foi surpreendido com o anúncio de 912 transações no país em 2019, maior volume histórico acumulado, segundo levantamento mensal feito pela PwC Brasil sobre o mercado de Mergers and Acquisitions (M&A). O recorde da série histórica era de 879 transações, registrado em 2014.

O volume alcançado em 2019 é 14% superior à média dos melhores anos (803 transações de 2010 a 2015) e 39% superior ao volume de 2018 (658). Apenas em dezembro último, o número de anúncios foi 114,97% superior ao mesmo mês de 2018 (58), evidenciando o forte crescimento do mercado de M&A em 2019 e a tendência para 2020.

Dentre as 912 fusões e aquisições anunciadas em 2019, 416 tiveram valor divulgado, totalizando US$ 63,8 bilhões e ultrapassando em US$ 27 bilhões o montante divulgado em 2018 (US$ 36,8 bilhões). Do total anunciado, 8 apresentaram valor de compra acima de US$ 1 bilhão, somando US$ 33 bilhões.

As transações de até US$100 milhões representam 79% das 416 cujos valores foram divulgados, sendo as maiores responsáveis pela alta de operações com valor aberto em relação a 2018. Já as de médio porte representam 19%.

A Região Sudeste consolidou 65% do interesse dos investidores nos negócios anunciados. Com 596 transações no ano de 2019, apresentou aumento de 35% em comparação ao ano anterior (441). Apenas em dezembro, foram anunciadas 75 transações, incremento de 103% em comparação ao mesmo período do ano passado (37).

Interior paulista

O Estado de São Paulo representou 51% das transações anunciadas até dezembro de 2019, com 466 operações (ante 311 em 2018) –, sendo 402 na Região Metropolitana de São Paulo e 64 no Interior de São Paulo. “Entre elas está a YDUQS, holding de ensino superior (ex-Estácio), que anunciou a aquisição da UniToledo, centro universitário de Araçatuba, pelo valor de R$ 102,5 milhões. Já na Região Metropolitana de Campinas (RMC), por exemplo, foi a Hapvida, grupo brasileiro do setor de saúde, que anunciou em dezembro a aquisição da Medical Medicina Cooperativa Assistencial, empresa que possui uma carteira de plano de saúde e um hospital próprio em Limeira (SP), pelo valor de R$ 294 milhões”, diz Valdir Augusto Assunção, sócio da PwC Brasil líder das Operações no Interior Paulista.

Tecnologia da Informação

O setor de Tecnologia da Informação (TI) terminou o ano de 2019 na liderança, com 258 transações anunciadas, crescimento de 84% em relação a 2018 (140 transações), representando 29% do total transacionado. Entre os exemplos que se destacaram em 2019, estão o do fundo norte-americano Fintech Collective, junto com a brasileira Monashees e a startup Contabilizei, que realizaram aporte no valor de US$ 10 milhões na Rebel, fintech brasileira de empréstimos; e da Full Track Alliance, plataforma de logística da China, que realizou um aporte de valor não anunciado na TruckPad, desenvolvedora brasileira de plataforma digital que conecta caminhoneiros a fretes de transportadoras.

Em segundo lugar, ficou o setor de Serviços Auxiliares, com 73 transações, crescimento de 26% em comparação a 2018 (58 transações) – ou 8% do total transacionado. Em terceiro, o de Serviços Públicos, com 70 transações, aumento de 32% em relação a 2018 (53 transações).

Investidores estrangeiros

Em 2019, houve elevação de 51% do interesse de investidores nacionais (com 589 transações), comparado ao ano de 2018, quando os investidores nacionais concretizaram 389 transações. No ano de 2019, as operações envolvendo investidores nacionais representam 68% do total de aquisições e compras anunciadas.

Com 273 transações realizadas no ano de 2019, os investidores estrangeiros progrediram 18% em relação ao ano 2018, quando foram registradas 231 transações. “Esse crescimento demonstra que os investidores estrangeiros voltaram a ver o País como um atrativo destino para os seus investimentos”, afirma Assunção.

Estados Unidos, Japão e França foram responsáveis por 45% do total de operações envolvendo capital estrangeiro. Os EUA ficaram com 33% do total (95), volume 17% superior em comparação a 2018 (81); o Japão com 7% do total ou 20 transações (em 2018 foram 7); e a França com 5% do total ou 16 (em 2018 chegou a 23).

Na PwC, o propósito é construir confiança na sociedade e resolver problemas importantes. A PwC é um Network de firmas presente em 157 países, com mais de 276.000 profissionais dedicados à prestação de serviços de qualidade em auditoria e asseguração, consultoria tributária e societária, consultoria de negócios e assessoria em transações.

Fonte: Panorama de Negócios

por Trade | jul 18, 2019 | Fusões e Aquisições

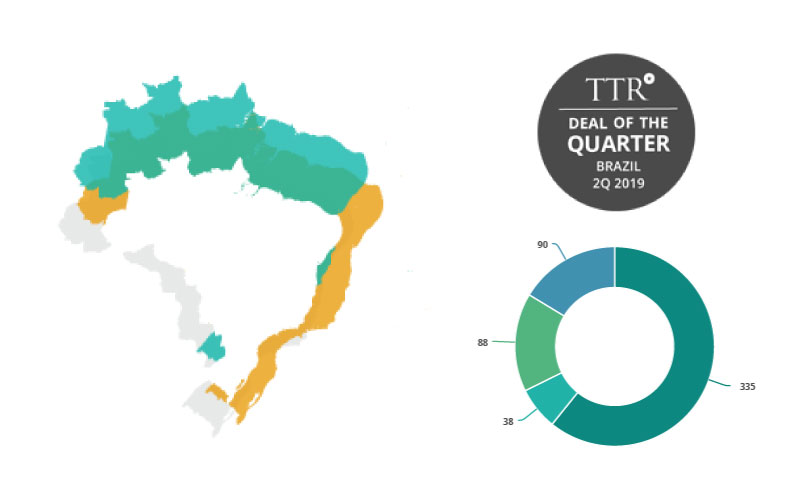

BRASIL

BRASIL

RELATÓRIO TRIMESTRAL

2T 2019

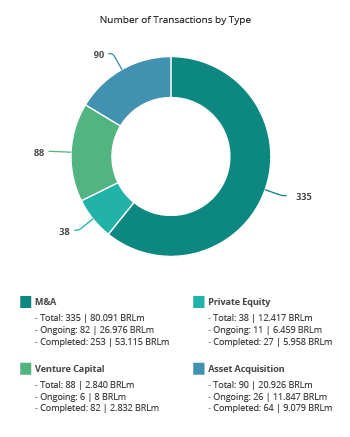

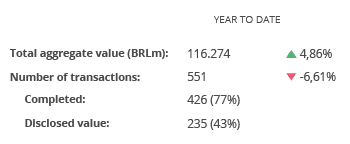

- Primeiro semestre fecha com 551 transações, queda de 6,6% comparado ao mesmo intervalo de 2018

- Segmento de Private Equity movimenta 12,4 bilhões de reais no primeiro semestre, alta de 62,5%

No primeiro semestre o volume financeiro de fusões e aquisições no mercado brasileiro somou R$ 116 bilhões, o que representa um aumento de 4,9% em comparação ao mesmo intervalo do ano anterior. De janeiro a junho foram registradas 551 transações, queda de 6,6%. O subsetor mais ativo, mantendo tendência iniciada em 2014, foi o de Tecnologia. No ano, foram 136 operações, alta de 11% sobre o mesmo período do ano anterior. Destas, 69 foram anunciadas no segundo trimestre do ano.

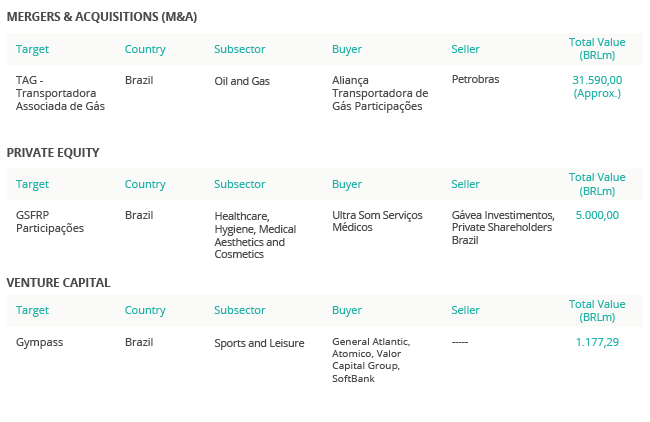

A conclusão da venda de 90% da participação da Petrobras na Transportadora Associada de Gás (TAG) para o grupo formado pela francesa Engie e pelo fundo canadense de pensão Caisse de Dépôt et Placement du Québec (CDPQ) foi eleita pelo TTR como a transação de destaque no trimestre. O valor da transação foi de 33,5 bilhões de reais, sendo aproximadamente dois bilhões destinados à liquidação da dívida da TAG com o BNDES.

A conclusão da venda de 90% da participação da Petrobras na Transportadora Associada de Gás (TAG) para o grupo formado pela francesa Engie e pelo fundo canadense de pensão Caisse de Dépôt et Placement du Québec (CDPQ) foi eleita pelo TTR como a transação de destaque no trimestre. O valor da transação foi de 33,5 bilhões de reais, sendo aproximadamente dois bilhões destinados à liquidação da dívida da TAG com o BNDES.

A Petrobras contou com a assessoria do Banco Santander e do escritório Machado, Meyer, Sendacz e Opice Advogados. O Citi Bank foi o assessor financeiro escolhido pelas partes compradoras. As sociedades Jones Day, Schmidt, Valois, Miranda, Ferreira & Agel Advogados e BMA – Barbosa Müssnich Aragão foram, respectivamente, os consultores legais e de compliance da Engie. Tauil & Chequer Advogados Associado a Mayer Brown representou o fundo canadense CDPQ.

por Trade | jul 18, 2019 | Fusões e Aquisições

Foto: Jorge Paulo Lemann: é importante treinar pessoas para manterem a cultura das empresas vivas. “Se você acha que vai ficar aqui para sempre, está errado.” (Divulgação/Divulgação)

Depois de investir em gigantes como a lanchonete Burger King e a fabricante de bebidas AB Inbev, o megainvestidor Jorge Paulo Lemann está apostando no crescimento de três empresas brasileiras iniciantes, chamadas de startups. São elas a adquirente Stone, a holding Movile (dona do iFood) e a novata de cartões de crédito Brex.

A princípio, pode não parecer, mas essas companhias têm semelhanças. As três são unicórnios – como são chamadas as startups que atingiram mais de 1 bilhão de dólares em valor de mercado – e atuam em mercados bem diferentes dos que Lemann costuma investir com seus sócios, Marcel Telles e Carlos Alberto Sicupira, por meio da gestora 3G Capital. “Tem que se adaptar, né?”, questiona o megainvestidor, em evento da corretora XP, em São Paulo, neste sábado (6).

Aos 79 anos, Lemann diz que tem a tarefa de transmitir a cultura organizacional para os mais jovens que vão continuar liderando as empresas investidas, como a fabricante de alimentos Kraft Heinz. “O sonho grande ajuda a manter as pessoas unidas, mas também é importante ter poucas metas e metas claras. No entanto, chega um momento que você tem que ter certeza de que as pessoas vão dar continuidade a essa cultura. Até porque se você acha que vai ficar aqui para sempre, está errado”, afirma. “É necessário ‘criar’ pessoas que eventualmente vão liderar mais que você.”

Mas esse movimento de treinar pessoas não é uma via de mão única. Lemann também aprende com os mais jovens e com as novas tecnologias. “Tenho amigos importantes que sempre se encontram para observar passarinhos nos Estados Unidos. À noite, as conversas são sempre sobre a beleza do canto dos pássaros. Fiquei uns cinco anos sem fazer esse programa. Fui recentemente com eles e as conversas foram sobre os dados estatísticos da migração dos pássaros. Até olhar passarinho agora se baseia em dados”, afirma, dando uma risada – acompanhada pelo público. “Estou tentando correr atrás dessas novidades.”

Fonte: EXAME | Natália Flach

por Trade | jul 18, 2019 | Fusões e Aquisições

Foto: Sergio Furio, fundador da Creditas: “Acreditamos que os juros no Brasil podem ser mais baixos” (Creditas/Divulgação)

A fintech brasileira Creditas, especializada em empréstimos com garantia de imóveis e automóveis, receberá um aporte de 231 milhões de dólares. O contrato acaba de ser fechado, e a rodada de investimentos avaliou a empresa em um valor de 750 milhões de dólares. O valor foi capitaneado pelo fundo japonês SoftBank, que investirá 200 milhões de dólares.

O restante ficou a cargo dos fundos que já são parceiros da fintech: o sueco Vostok Emerging Finance, o britânico Amadeus Capital e o Santander Innoventures, ligado ao banco espanhol.

“Acreditamos que os juros no Brasil podem ser mais baixos e, com este investimento planejamos acelerar o processo de melhorar a vida de mais brasileiros”, afirma Sergio Furio, presidente e fundador da Creditas.

Com o dinheiro, a empresa se prepara para ir às compras e entrar em novos mercados. EXAME apurou que um dos primeiros alvos deve ser empresas que estão criando programas de empréstimo consignado para a iniciativa privada. Além disso, a Creditas deve partir para mercados como financiamento de automóveis e de residências.

Para que os planos saiam do papel, a Creditas investirá cerca de 70 milhões de dólares do total arrecadado em tecnologia, o que deve aumentar a sua equipe especializada na área de 150 para 500 pessoas. Uma quantia similar será direcionada para expandir a base de clientes da companhia.

A empresa não divulga o faturamento, mas Furio afirma que a Creditas cresceu cinco vezes em 2018 e espera triplicar as receitas neste ano.

Antes desse investimento, a Creditas havia recebido 83 milhões de dólares em aportes desde a sua fundação. O carro-chefe sempre foi o empréstimo com garantia de imóveis e de carros. Recentemente, a empresa reduziu os juros cobrados nestas modalidades de 1,09% para 0,99% mensais, no caso de imóveis, e de 1,69% para 1,59% em crédito que tenha automóveis como garantia.

SoftBank abre a carteira

O aporte milionário do SoftBank na Creditas foi o quarto anunciado pelo fundo japonês após a criação de um fundo de 5 bilhões de dólares para a América Latina, em março. Antes da Creditas, o aplicativo colombiano de entregas Rappi captou 1 bilhão de dólares, o marketplace de academias brasileiro Gympass captou 300 milhões de dólares e a startup de logísticas Loggi, 150 milhões de dólares.

Em 2017, o aplicativo de transportes 99 recebeu 100 milhões de dólares do fundo japonês.

“O SoftBank Latin America Fund investe nas empresas baseadas em tecnologia mais disruptivas e inovadoras da região. A Creditas é o exemplo perfeito”, diz Marcelo Claure, COO do Grupo SoftBank e CEO do SoftBank International.

Em entrevista recente a EXAME, o bilionário japonês Masayoshi Son, dono do conglomerado de tecnologia, telecomunicações e internet SoftBank afirmou que enxergava muito espaço para novos aportes na América Latina.

“A região há tempos recebe investimentos bem abaixo da média, do ponto de vista de um fundo de capital de risco em tecnologia. Isso representa uma grande oportunidade para se associar a empreendedores talentosos em mercados historicamente com falta de capital e de ambição. Nosso plano é mudar tal quadro drasticamente”, afirmou.

Fonte: EXAME | André Jankavski, Natália Flach

por Trade | jul 18, 2019 | Fusões e Aquisições

Recentemente a Endeavor fez uma mentoria de alto nível sobre M&A.

Abaixo o compartilhamento de alguns pontos:

Os mentores que participaram desse papo foram:

» Arthur O’Keefe – Sócio e Chief Strategy Officer | Corporate Development (M&A) na Movile

» José Rogério Luiz, CEO e Co-fundador da ITU Partners

» Paulo Cezar Aragão, Advogado-fundador do BMA & conselheiro da Endeavor Brasil

1) Na hora de se pergunta sobre crescer organicamente ou por M&A, foi explorada a analogia da Árvore de Natal:

Imagine uma árvore em que você escolhe só ter bolinhas prateadas e douradas.

Pode ser que apareça uma bolinha cheia de cristais, mas por mais atraente que ela seja, não vai ornar com a sua árvore.

O ponto é:

Ter clareza sobre a estratégia de crescimento da sua empresa dá consistência nas

decisões sobre futuras aquisições.

2) Foram explorados os objetivos de se fazer M&A:

- Consolidar o mercado, por exemplo quando Yellow e Green se juntaram para criar a Grow.

- Criar acesso a novos mercados.

- Buscar conhecimento e habilidades complementares às suas, mas que conversam com a sua estratégia.

- Desenvolver uma empresa que seja mais early stage, por exemplo, fazendo um aporte para ajudar a desenvolver mais rápido o negócio. É uma estratégia para entrar em novas verticais no futuro.

- Transformar as duas empresas em algo novo, que cria uma disrupção no ecossistema. Aqui, um desafio: gerenciar uma nova cultura porque é uma nova empresa.

3) M&A é sobre pessoas, antes de capital. Uma fase importante desse processo é entender com quem se associar.

Uma das sugestões trazidas foi a de ler sobre psicologia para compreender aspirações, desejos, medos e manias do outro.

Uma das estratégias possíveis, por exemplo, é a de começar a trabalhar juntos, antes de ter algo assinado para testar a tese e entender melhor o negócio.

4) Não mexa no negócio que você adquiriu antes de entendê-lo profundamente. Você corre o risco de sufocar justamente o que te fez decidir comprar aquela empresa.

5) É preciso prestar muita atenção em governança. Algumas provocações para ter em mente:

- O que você ainda pode fazer depois do investidor entrar?

- E quais coisas você só pode fazer com consenso?

- Como será a decisão por funding e novos negócios?

- Como alguém sai?

Qual o direito de preferência, de venda, de forçar o outro a vender?

Fonte: Endeavor Brasil

por Trade | nov 21, 2018 | Fusões e Aquisições

Plataformas de financiamento coletivo oferecem a possibilidade de o investidor se tornar sócio de uma startup. O ganho pode ser alto, assim como o risco

O brasileiro Mike Krieger precisou mudar para os Estados Unidos, em 2004, e batalhar por uma vaga na Universidade de Standford, na Califórnia, para se tornar um empreendedor de sucesso. Foi lá que ele conheceu o seu sócio americano, Kevin Systrom. Em 2010, eles fundaram o Instagram. Dois anos depois, a rede social foi vendida para o Facebook, em negócio de US$ 1 bilhão, que transformou os amigos em milionários. Mas não é preciso morar e estudar fora para ter a chance de ser sócio de uma empresa bilionária. Hoje é possível fazer parte do capital de uma startup com apenas alguns cliques em plataformas de financiamento coletivo (crowdfunding). A modalidade ainda é nova no País, mas já atrai investidores que buscam diversificar o portfólio em meio à queda na taxa de juros. Eles esperam ser recompensados, no longo prazo, com um retorno que, em algumas vezes, pode chegar até a 30 vezes o

valor investido.

Esse potencial de ganho foi o que motivou o empresário paulista Ranieri Torsinelli a investir R$ 50 mil na Horus, empresa embrionária que utiliza drones para monitorar áreas rurais. E não foi a sua primeira aposta. Torsinelli já havia aportado cerca de R$ 200 mil, cerca de 5% do seu portfólio, para se tornar sócio de quatro startups. “A ideia é multiplicar o investimento e, quem sabe, ganhar alguns milhões”, diz. Ele é um dos 700 clientes da Eqseed, plataforma que opera desde 2015 e, em 19 rodadas de investimento, já captou R$ 12,5 milhões.

Horus: empresa de monitoramento agrícola levantou R$ 2 milhões em uma única rodada de investimento

Uma dos motivos de sucesso é a simplicidade do processo. O interessado se inscreve em uma das oito plataformas registradas na Comissão de Valores Mobiliários (CVM) e tem acesso ao portfólio de empresas que buscam recursos. Quando confirmado o aporte, ele se torna, oficialmente, credor da empresa e recebe um título conversível em ações. Há três maneiras de conseguir lucro com a operação. A primeira delas é a empresa ser vendida para alguma grande companhia, como aconteceu com o Instagram. A segunda, em um processo de abertura de capital ou por meio do pagamento de dividendos mediante lucro. “É um investimento de alto risco e, por isso, limitamos os aportes a 10% do patrimônio do investidor”, diz Greg Kelly, fundador da EqSeed.

Para as empresas que estão nas vitrines das plataformas, o montante arrecadado é essencial para o crescimento do negócio. No caso da Horus, foram levantados R$ 2 milhões na sua rodada na Eqseed. “Vamos usar esse dinheiro para desenvolver novas tecnologias, como a avaliação de pragas específicas nas lavouras”, diz Fábricio Hertz, fundador da companhia, que atende 500 clientes em todo o País. Já a cervejaria 3 Cariocas, que também captou R$ 2 milhões na plataforma, pretende abrir a sua própria fábrica. “Hoje usamos a estrutura de terceiros, o que dificulta o ganho de escala da operação”, diz o fundador da cervejaria João Gabriel Reis. Apesar do potencial de retorno, não há garantias de lucro aos investidores. “A nossa ideia é aumentar o negócio e fazer a empresa crescer, e os sócios serão recompensados com isso em algum momento”, afirma Reis.

Mesmo em meio ao risco elevado, que já o índice de mortalidade das startups no primeiro ano chega a 75% no Brasil, pelos cálculos da Fundação Dom Cabral (FDC), a modalidade tem seduzido cada vez mais adeptos. O momento é propício. Diante do baixo patamar da taxa básica de juros – 6,5% ao ano –, os investidores estão ávidos por diversificação e maior rentabilidade. Os números comprovam esse movimento: em 2018, 24% das 400 mil pessoas que acessam o comparadores de investimentos Yubb, se mostram interessadas em opções em crowdfunding. O site tem convênio com cinco plataformas. “A forte demanda reflete uma opção inovadora de investimento, que permite rentabilidade alta a partir de aportes de R$ 1 mil”, diz Bernardo Pascowitch, fundador da Yubb.

Greg Kelly: fundador da plataforma EqSeed acredita que o segmento pode movimentar R$ 1,6 bilhão por ano no Brasil

Outra frente contemplada pelas plataformas é o investimento imobiliário, uma das modalidades mais tradicionais do País. Esse é o negócio da Urbe.me, que opera desde 2015 e já arrecadou R$ 23 milhões em 16 rodadas. Com 22 mil clientes cadastrados, sendo 3 mil ativos, tem tíquete médio dos aportes de R$ 4 mil. Aqui, diferentemente das startups, o investidor não se torna sócio. Ele adquire uma participação no Valor Geral de Vendas (VGB) de empreendimentos na planta, o que significa uma rentabilidade de 14% ao ano, em média. “O mínimo é 120% do CDI”, diz Alexandre Oliveira, gerente de marketing da Urbe.me.

Embora ainda não tenha um número oficial para mensurar o desempenho do segmento do País, Greg Kelly, da EqSeed, acredita que o mercado deve se aproximar, nos próximos anos, do desempenho observado no Reino Unido. Por lá, as duas maiores plataformas de crowdfunding movimentaram o equivalente a R$ 1,6 bilhão em 2017. Para ele, a regulamentação da CVM, publicada em agosto do ano passado, facilita as transações e tende a incentivar o crescimento do segmento. “Isso foi essencial para promover dinâmica ao negócio. Antes, precisávamos de autorização para possibilitar cada rodada”, diz.

Fonte: ISTOÉ Dinheiro