Postagens relacionadas

Na hora de escolher um presidente para a empresa, o conselho recorre a regras gerais e à opinião comum. Ao analisar as estatísticas, topamos com surpresas.

Já faz oito anos que a lei Sarbanes-Oxley entrou em vigor nos Estados Unidos — e, apesar de todo o trabalho e aflição que trouxe para o conselho, um efeito foi positivo: tirar o controle da sucessão das mãos do presidente em exercício, que tinha poder demais sobre o processo.

Hoje, o conselho está mais proativo (e melhor) no manejo da sucessão. Mas ainda enfrenta um grande desafio na hora de escolher o candidato certo. Em parte porque, até aqui, decisões de sucessão foram tomadas com dados insuficientes e confiança demais em regras gerais, testemunhos informais e modismos. De meados a fins da década de 1990, por exemplo — depois da brilhante guinada de Louis Gerstner na IBM —, a tendência do conselho foi buscar fora da empresa executivos festejados para instalar na presidência. Na última década, o gosto mudou — e uma leva de pensadores (alguns aqui na HBR) defende com veemência que candidatos internos são a melhor aposta.

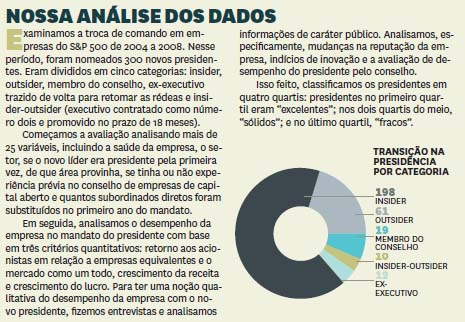

Para orientar conselhos com evidências concretas, a Spencer Stuart estudou por 18 meses (2004 a 2008) a troca de comando em empresas do S&P 500 (veja detalhes da metodologia em “Nossa análise dos dados”).

Os resultados trouxeram várias surpresas. Contrariando a sabedoria popular, nossa análise mostrou que “insiders” e “outsiders” tinham praticamente o mesmo desempenho — os dois grupos eram bem representados nas categorias de maior e menor rendimento. Se o presidente era de dentro ou de fora da empresa pesava, sim — mas a sensatez da escolha dependia sobretudo da saúde da empresa e de sua posição competitiva no momento da sucessão.

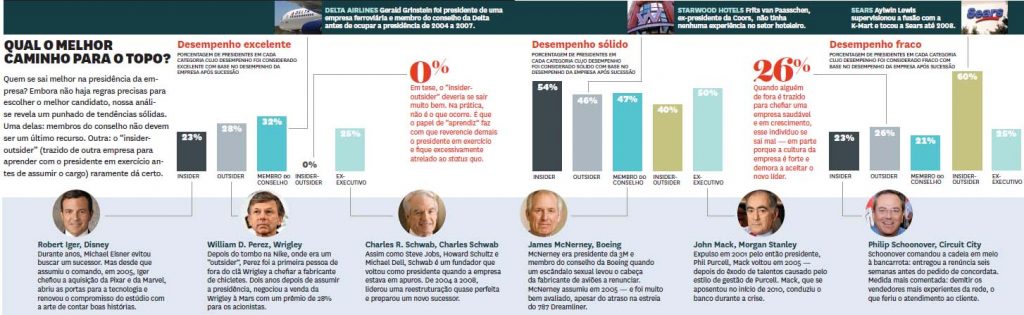

Outra revelação surpreendente: membros do conselho alçados à presidência superaram todas as demais categorias de candidatos. Não raro, o conselheiro é um último recurso: alguém a quem se recorre na hora do desespero, quando é impossível achar outra pessoa aceitável. O fato, porém, é que o conselheiro convertido em presidente é uma forte mescla do insider com o outsider: conhece mais a empresa do que o puro outsider — mas não tem as limitações do verdadeiro insider na hora de tomar decisões impopulares ou de promover mudanças dolorosas. Tendo atuado no conselho, conhece a fundo a estratégia, as finanças e a organização da empresa — e, tão importante quanto, entende a dinâmica e as expectativas do conselho. E, é claro, alguns já foram presidentes de outras empresas, o que confere certa vantagem.

Os líderes de pior desempenho foram os do grupo chamado de “insider-outsider”: executivos trazidos de fora para o posto de superintendente ou diretor de operações e alçados à presidência no prazo de 18 meses. A chefia do RH gosta dessa abordagem — que, em tese, faz muito sentido: o candidato tem a chance de se aclimatar à cultura, de conhecer a empresa e de fincar raízes antes de tomar as rédeas. Só que isso costuma fadar o novo líder ao fracasso. O processo de sucessão em duas fases exige que o candidato faça um “teste” para o posto supremo enquanto subordinado ao presidente em exercício — o que tende a torná-lo “fiel” ao atual presidente. Além disso, o presidente em exercício segue sendo o principal elo com o conselho. Ou seja, cresce a probabilidade de que o outsider fique na sua e respeite o status quo. Entre 2004 e 2008 dez insider-outsiders foram nomeados para a presidência; nossa análise revelou que o desempenho de nenhum deles chegou ao quartil superior.

O estudo também revelou que muitos dos critérios usados por conselhos para avaliar candidatos à presidência não serviam para prever o desempenho. Entre eles: idade do candidato, faculdade que havia cursado, diploma que havia obtido, se precisava mudar de cidade ou se deslocar por longas distâncias para assumir o cargo, ou se começara a carreira numa blue-chip. O conselho deveria ignorar essas variáveis — que não têm correlação com o desempenho.

A nosso ver, o fator mais importante na hora de determinar que tipo de candidato escolher é a saúde da empresa. Insiders são melhores quando a empresa vai bem; outsiders, quando está em crise. Embora possa ser intuitivo, quando mostramos os dados a membros do conselho, ficam todos surpresos com a contundência dos números.

Os desafios de liderança apresentados por uma empresa estável, em crescimento, são fundamentalmente diferentes dos enfrentados por uma organização com problemas. Das 300 transições que estudamos, 218 envolveram empresas estáveis ou em crescimento — e, nesses casos, o conselho optou por um insider mais de 75% das vezes. Esses insiders, por sua vez, tinham três vezes mais probabilidade de atingir um desempenho excelente do que alguém trazido de fora. Quando assumia o comando de uma empresa saudável, um outsider tinha duas vezes mais probabilidade do que um insider de exibir um desempenho fraco.

Por que o insider se sai melhor na empresa saudável? Primeiro, porque uma empresa que vai bem tende a atrair grandes talentos. Também tem mais recursos para investir na formação de gestores. Empresas de alto desempenho geralmente desenvolvem uma cultura que torna difícil para o outsider se ajustar, em parte devido à dúvida de funcionários de longa data sobre a capacidade de alguém de fora de se adaptar aos valores da empresa. E é mais provável que o conselho de uma empresa saudável se dedique de forma sustentada ao trabalho de desenvolvimento de lideranças e à sucessão, pois está menos ocupado apagando incêndios.

Quando uma empresa está em crise, no entanto, os dados mostram inequivocamente que o outsider supera o insider: em nosso estudo, esses presidentes alcançaram um desempenho estelar a um ritmo três vezes maior do que o de insiders. Isso porque é maior a probabilidade de que o insider esteja preso à cultura que deixou a empresa em apuros em primeiro lugar; já o outsider traz uma perspectiva nova e tem mais liberdade — até permissão — para implementar grandes mudanças.

Não faltam exemplos de como o estado de saúde da empresa deveria levar o conselho a olhar para dentro ou para fora. Na Disney, Robert Iger (executivo com muito tempo de casa) substituiu Michael Eisner em 2005. Apesar do drama que acompanhou a saída de Eisner, a Disney era basicamente saudável e, como insider, Iger provou ser a escolha perfeita. A ênfase renovada em contar boas histórias, as aquisições transformadoras da Pixar e da Marvel, o uso de tecnologias e a forte capacidade de montar equipes ajudaram a Disney a superar as rivais num clima econômico difícil.

A título de comparação, peguemos Philip Schoonover na Circuit City. Trazido da Best Buy em 2004, Schoonover foi diretor de merchandising e superintendente antes de virar presidente da empresa em 2006. Naquele momento, a Circuit City já estava em situação difícil, com a Best Buy e o Walmart roubando participação de mercado. Mesmo assim, Schoonover não fez uma mudança agressiva de estratégia. Para cortar custos, demitiu 3.400 dos vendedores de maior salário (e maior experiência), tiro que saiu pela culatra quando o atendimento ao cliente piorou. O executivo renunciou no final de 2008 — e, semanas depois, a Circuit City pedia concordata. Para uma empresa que enfrentava desafios tão profundos, a nova perspectiva de um verdadeiro outsider poderia ter sido uma opção melhor.

A escolha de um presidente sempre será meio arte, meio ciência. Os dados aqui apresentados podem ajudar a guiar o conselho na escolha. Mas o processo também depende da intuição — e até conselheiros experientes podem tomar a decisão errada. Anos atrás, nossa firma escolheu o presidente de uma grande empresa de tecnologia. Fizemos toda a due diligence necessária e achávamos que o executivo era o líder perfeito para o cargo. Pouco depois de assumir, no entanto, ele começou a falar mal do antecessor. Em pouco tempo, lançou um produto de sucesso concebido basicamente no mandato do presidente anterior — e tomou para si um volume desproporcional do crédito. Por um tempo, seu desempenho foi bom, mas não conseguia fazer a empresa inovar nem revigorar o pipeline de desenvolvimento de produtos. Passados dois anos, a lua de mel acabou e o presidente apresentou a renúncia. Isso serve para lembrar que, mesmo com o conselho muito mais envolvido e eficaz em questões de sucessão, tomar a decisão certa ainda pode ser muito difícil.

Fonte: Harvard Business Review, James M. Citrin, Dayton Ogden